Yahoo Finanzen

Yahoo Finanzen

Die Aktienrally läuft ein wenig heiß: Der Tag mit Bloomberg

(Bloomberg) -- Überkaufte Indizes und preisgünstigere Absicherungsmöglichkeiten werfen die Frage auf, ob die “traditionelle” Jahresendrallye möglicherweise schon wieder zu Ende ist. Obwohl mehrere Indikatoren den Bullen weiter grünes Licht signalisierten, konnten die Aktienmärkte in der abgelaufenen Woche die Gewinne nicht signifiakt ausbauen und sind in einen Zustand der Konsolidierung eingetreten. Laut Mark Haefele, Chief Investment Officer bei UBS Wealth Management, ist das Risiko-Ertrags-Verhältnis für Aktien in den nächsten drei bis sechs Monaten ungünstig. „Zu Beginn des Jahres 2023 sorgt die Kombination aus immer noch hoher Inflation, Zinserhöhungen und sinkenden Gewinnerwartungen für ein herausforderndes Umfeld“, so der Stratege.

Zu Raketen, die nach Polen fliegen, und steigenden chinesischen Covid-Fällen kam als unschöne Erinnerung, dass viele Risiken nach wie vor bestehen und das Risiko-Ertrags-Verhältnis bis zum Jahresende fragil erscheint. Dies insbesondere, da viele Indizes bereits mächtig zugelegt haben und sich in technischen Bullenmärkten befinden. Gleichzeitig sind Indikatoren für relative Stärke überkauft - zum ersten Mal seit gut einem Jahr.

Also lieber absichern als auf weitere Gewinne hoffen? Gesunkene Volatilität bietet Anlegern zumindest eine günstigere Möglichkeit zur Absicherung als dies noch vor ein paar Wochen der Fall war. Für Nomura-Derivatestrategen Charlie McElligot gibt es angesichts der bevorstehenden Feiertage einen zusätzlichen Anreiz, Risiken abzubauen, da die Liquidität der Märkte in den nächsten Wochen wahrscheinlich gen Null gehen wird.

AKTUELLE MELDUNGEN:

Der Verkauf der US-Verlagsgruppe Simon & Schuster an Bertelsmann wird laut Reuters vom Eigentümer abgeblasen, nachdem ein Gericht den Deal aus Wettbewerbsgründen untersagt hat.

Berlin stellt sich hinter neue europäische Ariane gegen Musk-Raketen.

Der frühere Bundesbank-Präsident Weidmann soll den Aufsichtsratsvorsitz der Commerzbank übernehmen.

Paris will sich bei Strompreisbreme enger mit Berlin abstimmen.

Sparkassen-Präsident Reuter sieht eine ‘heftige’ Immobilienkehrtwende. Zur jüngsten Branchenkritik an der Aufsicht äußerte er Verständnis.

Stromnetzbetreiber wollen mit großen Stromverbrauchern Vereinbarungen treffen, falls Gas für die Stromerzeugung rationiert werden muss.

Null-Covid-Rückkehr: Eine Stadt bei Peking, die als Modell für die mögliche Abschaffung der Corona-Beschränkungen in China dienen sollte, hat die Einwohner angewiesen, fünf Tage lang zu Hause zu bleiben.

ANALYSEN:

Fondsmanager verstärken ihre Dollar-Leerverkäufe. Dahinter steht die Wette, dass sich die Fed im geldpolitischen Zyklus dem maximalen Zinsniveau nähert.

Der Versuch der deutschen Automobilindustrie, Tesla den Rang abzulaufen, geriet in dieser Woche durch Fehlschläge bei VW und Mercedes aus der Bahn.

Großbritanniens Schuldenrausch verschlechtert den Gilt-Ausblick erheblich.

Der jüngste Verkaufsdruck bei der Kryptowährung Ether dürfte auch mit dem Hack der Börse FTX zu tun haben.

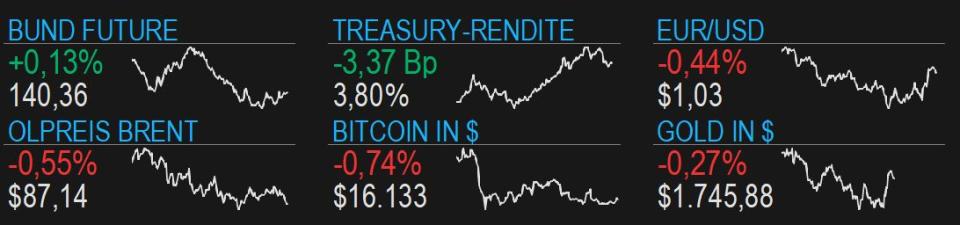

AKTIENMÄRKTE | In Hongkong und auf dem chinesischen Festland fallen zum Wochenstart die Kurse. Angesichts einer Reihe von Covid-Todesfällen in China fürchten Anleger, dass Peking die Maßnahmen zur Viruseindämmung wieder verschärfen wird. In der Volksrepublik gab es am Samstag den ersten mit Corona in Verbindung stehenden Todesfall seit fast sechs Monaten. Am Sonntag wurden zwei weitere gemeldet. Die Wall Street schloss am Freitag etwas fester. “Die etwas enge Handelsspanne in dieser Woche könnte lediglich eine Verschnaufpause sein, die dem Markt hilft, seine jüngsten Gewinne zu verdauen, bevor er weiter anzieht”, lautete das Fazit von Matt Maley, Chefmarktstratege bei Miller Tabak. Vorwärts schauend fügte er hinzu: “Die Thanksgiving-Woche ist in der Regel eine gute Woche für den Aktienmarkt.”

RENTENMÄRKTE | Am europäischen Staatsanleihemarkt überwog am Freitag das Kaufinteresse, wobei sich Bunds allerdings seitwärts bewegten. Die Wetten auf die weitere Straffung der EZB-Geldpolitik wurde leicht gestutzt. Die Schatz-Swap-Spreads weiteten sich um 2,5 Bp angesichts der Nachricht, dass die Banken nur ein halb so großes TLTRO-Volumen vorzeitig zurückgezahlt haben wie Analysten erwartet hatten. Das Handelsvolumen beim Bund-Future fiel auf ein Monatstief. Im Handel mit britischen Gilts waren die Umsätze sogar so niedrig wie seit Januar nicht mehr. Bei den heutigen deutschen Oktober-Zahlen zu den Erzeugerpreisen rechnen Volkswirte mit einem Inflationsrückgang auf 42,1% von 45,8% im September.

ROHSTOFFMÄRKTE | Der Ölmarkt weitet am heutigen Montag die Vorwochenverluste aus. Mit der Aussicht auf eine erneut striktere Gangart Chinas bei der Corona-Eindämmung hat Goldman Sachs die Q4-Preisprognose für die Nordsee-Ölsorte Brent um $10 auf $100 je Barrel gesenkt. Gold wird den vierten Handelstag in Folge billiger. Im Fokus steht das Protokoll der jüngsten geldpolitischen Sitzung der US-Notenbank, das am Mittwoch vorgelegt wird.

TERMINE AM MONTAG

08:00 Erzeugerpreise Deutschland Oktober

Zahlreiche EZB-Ratsmitglieder treten auf: Vasle in Ljubljana (12:30), Holzmann (13:00) und Simkus (15:15) in Wien, Centeno in Lissabon (17:30) sowie Bundesbankpräsident Nagel in Frankfurt (18:30)

14:00 Wirtschaftsminister Habeck, Rede und Urkundenübergabe zu Wettbewerb “Klimaaktive Kommune”

14:30 Chicago Fed National Activity Index Oktober

16:00 Fed-Board of Governors

18:00 SPD, Fraktionssitzung, Berlin

Quartalszahlen USA: Zoom

More stories like this are available on bloomberg.com

©2022 Bloomberg L.P.