Yahoo Finanzen

Yahoo Finanzen

Das Debakel der Credit Suisse ist für die Schweiz schon wieder Schnee von gestern

(Bloomberg) -- An jedem 1. August seit 1891 finden sich patriotische Schweizer auf der Rütliwiese über dem Vierwaldstättersee bei Luzern ein, um der meist auf 1291 datierten, mythenumrankten Geburtsstunde der Eidgenossenschaft zu gedenken. In diesem Jahr standen Jugendgruppen im Mittelpunkt der Feier, die gleichsam ein Hochamt des Schweizer Nationalstolzes und seiner Traditionen darstellt.

Weitere Artikel von Bloomberg auf Deutsch:

Größte Sparkasse, Genobank mit Dutzend Vergütungsmillionären

Scholz versprüht Optimismus zum Umgang mit Herausforderungen

Cannabis-Entwurf von Ampel-Kabinett verabschiedet - 25 g erlaubt

Grüne blockieren Lindners Wachstumschancengesetz im Kabinett

Vor nicht einmal fünf Monaten im März bevölkerten ganz andere Jugendliche den Zürcher Paradeplatz, Epizentrum der kaum weniger mythenumwobenen Schweizer Bankenindustrie, in für die noble Adresse außergewöhnlichen Demonstrationen. Kreidegraffitis verballhornten die taumelnde Großbank Credit Suisse als Crétin Suisse, und über Megaphone machten die Demonstranten ihrer Empörung Luft.

Kennen Sie schon den neuen, deutschsprachigen Bloomberg-Newsletter Fünf Themen des Tages? Für das Gratis-Abonnement hier entlang.

Gefordert wurde nichts weniger als ein Bruch mit Traditionen, die nach Ansicht vieler Schweizer jedenfalls zu einer nationalen Blamage, und fast zu einer Katastrophe geführt hatten. Auch in gutbürgerlichen Leitartikeln und Sonntagsreden hallte der Ruf nach grundlegenden Reformen wider. Einige stellten laut die Frage, ob es für die Schweiz überhaupt erstrebenswert sei, ein führendes Bankenzentrum der Welt zu bleiben.

Immerhin war die Credit Suisse eine Ikone der Schweizer Wirtschaft. In den 166 Jahren ihres Bestehens hatte sie die Eisenbahnen des 19. Jahrhunderts und das Silicon Valley des 21. Jahrhunderts finanziert, das Vermögen arabischer Könige und russischer Oligarchen gehütet und es mit den Titanen der Wall Street aufgenommen. Die von der Regierung eingefädelte Rettung durch die UBS Group AG im März, die ihren Kollaps abwenden und Auswirkungen auf den globalen Finanzsektor verhindern sollte, war einer der schwersten Schläge für die nationale Psyche seit dem Untergang der nicht weniger ikonischen Fluglinie Swissair im Jahr 2002. Viele sahen den Moment gekommen, einen tiefgreifenden Wandel anzustoßen.

Doch inzwischen gibt es kaum noch Anzeichen dafür, dass sich jemand auf große Veränderungen einstellt. Die Schweiz scheint kollektiv mit den Achseln zu zucken und sich wieder dem Geldverdienen zu widmen. Die Arbeitslosigkeit ist stabil und wird sich auch nach den erwarteten Entlassungen bei den Banken kaum verändern. Die Inflationsrate von 1,6% ist nach wie vor der Neid der industrialisierten Welt und der Franken hat seit März sogar an Wert gewonnen.

Der scheinbare Mangel an Veränderung rührt her von dem, was die Schweiz ausmacht — eine Nation aus dem 13. Jahrhundert, die stolz auf ihren Ruf als Bollwerk der Stabilität auf einem Kontinent ist, der durch die Jahrhunderte immer wieder von Kriegen zerrissen wurde. Ein Land, das Frauen erst 1971 das Wahlrecht zugestand, Jahrzehnte nach dem Rest der westlichen Welt. Ein Land, in dem Veränderungen, wenn überhaupt, nur sehr, sehr langsam stattfinden.

“Das Risiko ist groß, dass nichts passiert”, sagt Michael Hermann, Direktor des Schweizer Politikforschungsinstituts Sotomo in Zürich. “Denn man gewöhnt sich an die neue Situation mit einer riesengroßen Bank und wenn nichts passiert, warum sollte man etwas ändern?”

Verpasst die Schweiz die Chance, ihren angeschlagenen Ruf als kompetenter und umsichtiger Finanzplatz wiederherzustellen und zu verbessern? Die für den 22. Oktober angesetzten eidgenössischen Parlamentswahlen würden eine Bühne für eine Debatte zu diesem Thema bieten, aber einige glauben, dass es bereits zu spät ist.

Es gibt Politiker, die das Debakel der Credit Suisse zum Anlass für Reformen und zu einem Wahlkampfthema machen wollen, aber das Gefühl haben, dass es bereits unter den Teppich gekehrt wurde, sagt Jared Bibler, ein ehemaliger Regulierer der Schweizer Börse. “Wir sind alle überrascht, wie schnell sich das Thema in Luft aufgelöst hat”, sagt er.

Bibler, der ein Buch über die isländische Bankenkrise geschrieben hat, meint, es gebe Ähnlichkeiten mit dem nordischen Land, das im Jahr 2006 versäumt habe, die notwendige Bankenreform richtig anzugehen. “In der Schweiz gibt es eine regelrechte Wagenburgmentalität unter den Eliten.”

Ungelernte Lektionen

Der erste Schritt zur Lösung eines Problems besteht oft darin, sich einzugestehen, dass man ein Problem hat. Spricht man jedoch mit diesen Eliten — von der Schweizerischen Nationalbank über den Bundesrat (Regierung) bis hin zum Parlament — sind solche offenen Eingeständnisse selten. Stattdessen sagen viele, die Rettung der Credit Suisse sei ein Beweis für die Stärken des Landes.

“Die Art und Weise, wie die Credit Suisse gerettet wurde, spricht für die Stabilität unseres Landes”, sagt Thierry Burkart, Abgeordneter in der Kantonsvertretung Ständerat und Präsident der liberalen Regierungspartei FDP, zu der auch Finanzministerin Karin Keller-Sutter gehört, die bei der Credit-Suisse-Rettung federführend war. “Wir haben massiven Schaden für das Finanzsystem der Schweiz und möglicherweise sogar für Europa und die ganze westliche Welt verhindert”, ist sich Burkart sicher.

Unbestritten ist die Schweiz nicht mehr das Land, das sie noch vor einem Jahrzehnt war. Zuerst fiel das Schweizer Bankgeheimnis nach Attacken des US-Justizministerium, das nicht länger zuschauen wollte, wie die eidgenössischen Banken amerikanischen Steuerzahlern halfen, ihr Geld zu verstecken. Dann brachte Brüssel nach dem Einmarsch Russlands in die Ukraine die Schweiz dazu, ihre strikte Neutralität aufzugeben und die Sanktionen der Europäischen Union gegen Moskau in vollem Umfang zu übernehmen.

Weiterlesen: Refugium reicher Russen in der Schweiz seit Montag Geschichte

Im Juni stimmten die Schweizer in einer Volksabstimmung sogar dafür, die Steuern für Großunternehmen von durchschnittlich 11% auf das OECD-weit vereinbarte Mindestniveau von 15% anzuheben, nachdem der Bundesrat die skeptischen Wähler überzeugen konnte.

Burkart sieht böswillige Kräfte am Werk. “Wir werden von außen angegriffen. Und auch von innen”, sagt er in Anspielung auf die US-Justiz, die EU, aber auch jene im Land, die Banken härter anfassen wollen. “Politische Kräfte von links bis zur Mitte arbeiten daran, die Standortvorteile der Schweiz zu zerstören.”

Trotz der Steuererhöhung bleibt das Land attraktiv für multinationale Konzerne, aber seine Vormachtstellung im Wealth Management ist ins Wanken geraten. Laut der Boston Consulting Group wird es bis 2025 wahrscheinlich auf den zweiten Platz hinter Hongkong zurückfallen. Singapur, das während der Pandemie von Geldabflüssen aus China profitierte, ist ebenso auf dem Vormarsch wie Dubai, wohin seit der Invasion in der Ukraine wohlhabende Russen Milliarden verschoben haben.

Für die Schweiz als Finanzplatz steht viel auf dem Spiel. Die Bankenaufsicht Finma und die Schweizerische Nationalbank haben nach der Krise der Credit Suisse eine Reform der Aufsicht gefordert, darunter mehr Befugnisse zur Sanktionierung von Regelverstößen. Die Frage ist, ob sie die Schweizer Tendenz zur Trägheit überwinden können, um herauszufinden, was schief gelaufen ist. Und dann alles zu tun, um den Reputationsschaden zu beheben.

“Die Aufsichtskultur in der Schweiz ist schwach und basiert nicht auf einem vernünftigen Regelwerk”, sagt Kern Alexander, Professor am Lehrstuhl für Finanzmarktrecht an der Universität Zürich, “sondern auf einem System der lockeren Grundsätze, das den Aufsichtsbehörden zu viel Ermessensspielraum lässt, Probleme so lange schwären zu lassen, bis sie die Belastungsgrenze erreichen.”

Sowohl die Finma als auch die SNB waren eng in die Übernahme der Credit Suisse durch die UBS involviert. Und beide sind stark in die Kritik geraten.

Die Finma geriet vor allem wegen der umstrittenen Abschreibung einer Klasse nachrangiger Anleihen der Credit Suisse im Umfang von 16 Milliarden Franken unter Beschuss. Die Behörde verwies darauf, dass bei der Übernahme von staatlichen Beihilfen Gebrauch gemacht wurde, was laut den Bedingungen der Papiere die Abschreibung erfordert. Gegen die Entscheidung sind zahlreiche Beschwerden vor Gericht anhängig.

Andere Kritiker orteten eine “Beißhemmung” der Finma, die der Credit Suisse in den Jahren vor dem Zusammenbruch eine zu lockere Leine gelassen habe. Behördenchef Urban Angehrn wehrte sich kürzlich in einem Gastkommentar in der Neuen Zürcher Zeitung gegen diesen Vorwurf und beklagte stattdessen das Fehlen von Sanktionen — so kann die Finma etwa keine Geldbußen verhängen. “An anderen Finanzplätzen ist das die bewährte Praxis, welche die vorsorgliche Wirkung der Aufsicht stärkt”, schrieb Angehrn.

Sein eindringlicher Appell kam kurz vor der Sommerpause des Schweizer Parlaments und wurde von den Abgeordneten mit Schweigen quittiert. Ein weiteres Indiz für die fehlende Ernsthaftigkeit angesichts des Bankenkollapses, sagen Kritiker. Krise abgewendet. Normaler Betrieb wiederhergestellt.

Was tun mit den Banken?

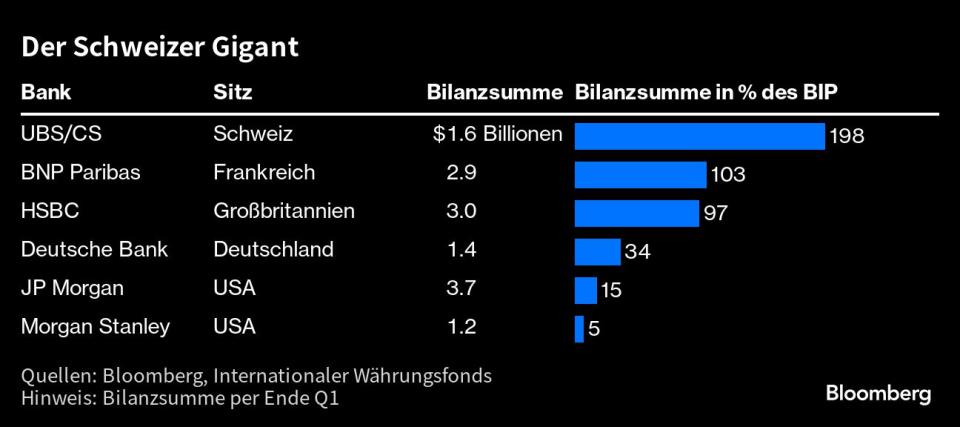

Das Schneckentempo der Schweizer Politik sollte all jenen zu denken geben, die Reformen erwarten, um das Vertrauen in das Bankensystem wiederherzustellen oder die Schweiz für die neue Realität zu wappnen, dass die vergrößerte UBS nun doppelt so groß ist wie die heimische Wirtschaft.

In ihrem Finanzstabilitätsbericht vom Juni forderte die Nationalbank unter anderem, dass Banken künftig einen Mindestbetrag an Aktiva halten müssen, die als Sicherheit für Zentralbankliquidität dienen können. Dieser Vorschlag könnte in eine globale Diskussion darüber einfließen, ob die nach der Finanzkrise von 2008 vereinbarten Liquiditätsregeln noch zweckmäßig sind. Doch jede konkrete Änderung wird der Abstimmung mit internationalen Partnern bedürfen und Jahre dauern.

Nach der Finanzkrise 2008 forderten sowohl die rechte Schweizerische Volkspartei als auch Sozialdemokraten und Grüne eine Aufspaltung der Großbanken, um das Risiko zu minimieren, dass Verluste der Investmentbank das gesamte Institut in die Tiefe ziehen — ziemlich genau das, was jetzt bei der Credit Suisse geschah. Als ein Gesetzesvorstoß 2014 ins Parlament kam, fiel er jedoch durch.

Fünfzehn Jahre nach der Großen Finanzkrise befassen sich Wissenschaft wie Politik erneut mit der Frage, was mit Banken geschehen soll, die too big to fail sind, zu groß und mit der Wirtschaft verflochten, um sie einfach pleite gehen zu lassen. Eine Studie der Universität St. Gallen für das Schweizer Finanzministerium empfiehlt strengere Liquiditätsregeln und höhere Kapitalanforderungen, sowie einen belastbaren Rahmen für eine Verstaatlichung als Notlösung. Eine Aufspaltung bzw. ein sogenanntes Trennbankensystem wird in der Studie als nicht zielführend abgetan.

Der Bericht geht allerdings nur wenig auf das Problem ein, das den Untergang der Credit Suisse überhaupt erst herbeigeführt hat, nämlich ein schlechtes Risikomanagement, das über viele Jahre in der Kultur der Bank verankert war.

Mehr zum Thema: Der Triumph der UBS ist auch das Ende des Bankenmythos Schweiz

“Unternehmenskultur ist eine sehr wichtige Sache”, sagt Andrea Schenker-Wicki, Professorin für Management und Rektorin der Universität Basel. “Wenn wir die Kultur nicht ändern, werden die gleichen Probleme wieder auftauchen.”

UBS-Verwaltungsratspräsident Colm Kelleher ordnete im Zuge der Übernahme an, dass jeder, der von der Credit Suisse zu seiner Bank wechselt, einen “Kulturfilter” durchlaufen muss, um “unser Ökosystem” nicht zu kontaminieren. Die kaum misszuverstehende Implikation: Die UBS hat kein solches Kulturproblem.

FDP-Chef Burkart geht noch weiter und behauptet, die Credit Suisse sei vom rechten Weg abgekommen, weil sie ihre Swissness, ihre Schweizer Identität verloren habe.

“Gemessen an ihrer Führungskultur war die Credit Suisse keine Schweizer Bank mehr, sondern eine globale”, sagt Burkart. “Wenn Unternehmen klassische Schweizer Werte wie Fleiß, Präzision, Bescheidenheit und Demut aufgeben, passieren solche Dinge.”

Es ist diese Art von Gruppendenken, an dem die Schweiz krankt, sagt Arturo Bris, Direktor des World Competitiveness Center am Institute for Management Development in Lausanne. Zur Veranschaulichung verweist er auf das Foto, auf dem Finanzministerin, Finma-Präsidentin und die Präsidenten von SNB, UBS, Credit Suisse und der Schweiz am 19. März nebeneinander sitzen, um die Notübernahme zu verkünden.

“Das war für mich das verheerendste Bild der Schweiz seit Jahrzehnten”, sagt Bris, “wenn sich alle zusammentun wie im Klüngelkapitalismus.” Für Bris ist die Verstaatlichung der Credit Suisse nicht ernsthaft genug in Erwägung gezogen worden, weil man die Übernahme durch die UBS für machbar hielt.

Machtloses Parlament

In den Tagen nach dem Zusammenbruch gaben hochrangige Aufsichtsbeamte und Minister wiederholt Interviews, in denen sie dieselbe Botschaft betonten: dass die schnelle Rettung durch die UBS unter den gegebenen Umständen die beste Option gewesen sei. Eine Verstaatlichung oder eine Abwicklung der Credit Suisse schlossen sie aus, obwohl das letztere Szenario nach der Finanzkrise 2008 ausdrücklich als Normalfall vorgesehen war.

Im April verweigerte das Schweizer Parlament der Übernahme seinen Segen, wohl auch mit Blick auf die bevorstehenden Wahlen. In einer hitzigen Sondersitzung, die sich über zwei Tage hinzog, stimmten dieselben linken und rechten Parteien, die ein Jahrzehnt zuvor erfolglos die Trennung von Investment- und Geschäftsbanken gefordert hatten, gegen die Staatsgarantien für die Credit Suisse.

Doch die Abstimmung war rein symbolisch. Die sechsköpfige sogenannte Finanzdelegation des Parlaments hatte die Notmaßnahme bereits im Eilverfahren genehmigt. Im Mai wurde eine parlamentarische Untersuchungskommission eingesetzt, die die Rolle des Bundesrats, der Finma und der SNB untersuchen soll. Die Ergebnisse sollen aber erst in einem Jahr vorliegen, und die von der Kommission verwendeten Akten 50 Jahre lang unter Verschluss bleiben.

Schenker-Wicki von der Universität Basel sagt, sie sei zwar gespannt, zu welchen Schlussfolgerungen die Kommission kommt, bleibe aber skeptisch, ob sich viel ändern wird. “Ist es für ein so kleines Land sinnvoll, eine so große Bank zu haben?”, fragt sie. “Ist das ein Risiko, das ein Land wie die Schweiz eingehen kann?”

Überschrift des Artikels im Original:Credit Suisse Collapsed, Switzerland Returned to Making Money

--Mit Hilfe von Myriam Balezou.

(Wiederholung von Samstag.)

©2023 Bloomberg L.P.