Yahoo Finanzen

Yahoo Finanzen Vorsorge für das Alter: So viel Vermögen sollten Frauen mit 30, 40 oder 50 Jahren haben

20 Prozent. So viel weniger verdienen Frauen durchschnittlich im Vergleich zu Männern in Deutschland. Die Folgen dieses Gender Pay Gaps — dem Verdienstunterschied zwischen den Geschlechtern — spüren Frauen oft besonders stark im Alter, wenn die Rente nicht reicht.

Die Gehaltslücke ist nicht der einzige Grund, warum Frauen früher anfangen müssen, sich um ihre finanzielle Absicherung im Alter zu kümmern. Denn neben dem geringeren Gesamtlebenseinkommen haben sie auch eine höhere Lebenserwartung als Männer.

Wie viel Geld sollten Frauen also mit 30, 40 und 50 Jahren gespart haben, um im Alter finanziell abgesichert zu sein? Zum Frauen-Gleichstellungstags hat die Finanzplattform Weltsparen untersucht, wie viel 30- bis 60-jährige Frauen im Vergleich zu Männern auf der hohen Kante haben müssten, um ähnlich gut in der Rente aufgestellt zu sein.

Dazu hat die Plattform Durchschnittsgehälter verschiedener Altersklassen analysiert und deren voraussichtliche Rentenlücke berechnet. Die Daten stammen vom Statistischen Bundesamt, der Deutschen Rentenversicherung sowie dem Rentenprognose-Rechner Fairr-Cockpit.

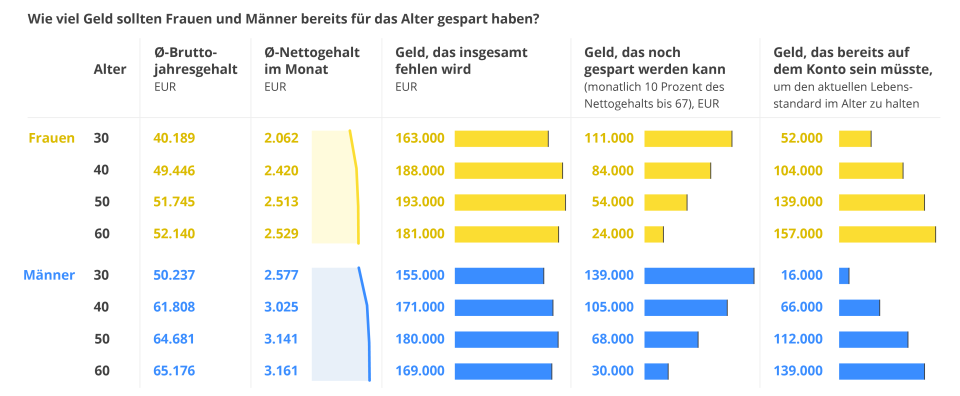

Die Grafik zeigt (Spalte rechts außen), wie viel ihr in welchem Alter bereits angespart haben solltet:

So viel sollte eine 30-jährige Frau bereits gespart haben

Das durchschnittliche Brutto-Einkommen einer 30-jährigen Frau in Deutschland beträgt 40.189 Euro pro Jahr. Das entspricht einem monatlichen Nettogehalt von 2.062 Euro und ergibt einen gesetzlichen Rentenanspruch für eine unverheiratete Frau ohne Kinder von rund 1.250 Euro pro Monat. Damit fehlen im Alter im Schnitt monatlich 800 Euro, um den Lebensstandard halten zu können. Bei durchschnittlich 17 Jahren Rentenbezug ergibt dies hochgerechnet 163.000 Euro unter Berücksichtigung der Inflation. Legt eine 30-Jährige bis zum Rentenbeginn zehn Prozent des Einkommens zurück, wie viele Finanzexperten empfehlen, könnte sie so noch rund 111.000 Euro ansparen. Das heißt, dass eine 30-jährige Frau heute bereits rund 52.000 Euro auf dem Konto haben müsste, um die verbleibende Lücke zu schließen.

Zum Vergleich: Ein gleichaltriger Mann müsste bis heute nur 16.000 Euro gespart haben, um einen vergleichbaren Lebensstandard im Alter halten zu können. Bei einem monatlichen durchschnittlichen Nettogehalt in Höhe von 2.577 Euro im Alter von 30 liegt der gesetzliche Rentenanspruch laut aktuellen Prognosen bei 1.525 Euro. Dadurch ergibt sich eine Rentenlücke von 155.000. Da Männer in der Regel eine geringere Lebenserwartung haben, werden hier nur 12 Jahre Rentenbezug gerechnet. Würde der 30-Jährige zehn Prozent seines monatlichen Nettogehalts sparen, wäre er noch in der Lage, 139.000 Euro zurückzulegen. Da er im Laufe der Jahre noch mehr verdienen wird als die zum Vergleich herangezogene Frau, muss er zum heutigen Zeitpunkt weniger gespart haben.

Ein 30-Jähriger muss also im Vergleich zu einer gleichaltrigen Frau ohne Kinder ein Drittel weniger sparen.

Wie können Frauen ihre Rente finanziell absichern?

Das Portal Weltsparen empfiehlt Frauen, bereits in jungen Jahren an eine langfristige Geldanlage zu denken, um das für die Altersvorsorge benötigte Eigenkapital effizienter anzusparen. Eine Möglichkeit seien ETF-Sparpläne. Legt eine heute 30-Jährige jeden Monat zehn Prozent des aktuellen Nettogehalts – nehmen wir die rund 206 Euro aus dem Rechenbeispiel – in einem Sparplan mit einer durchschnittlichen Rendite von 5 Prozent an, könnte sie bis zum Renteneintrittsalter mit 67 insgesamt 264.000 Euro sparen. Damit wäre die Rentenlücke gedeckt.

Das Portal Weltsparen hat diese Berechnungen auch für andere Altersgruppen durchgeführt. Mehr Informationen dazu sowieso zu der Methodik und den Quellen der Erhebung findet ihr hier.

Dieser Artikel erschien bei Business Insider bereits im Januar 2021. Er wurde nun erneut geprüft und aktualisiert.