Yahoo Finanzen

Yahoo Finanzen

Entscheidende Daten für EZB-Zinsschritt: Der Tag mit Bloomberg

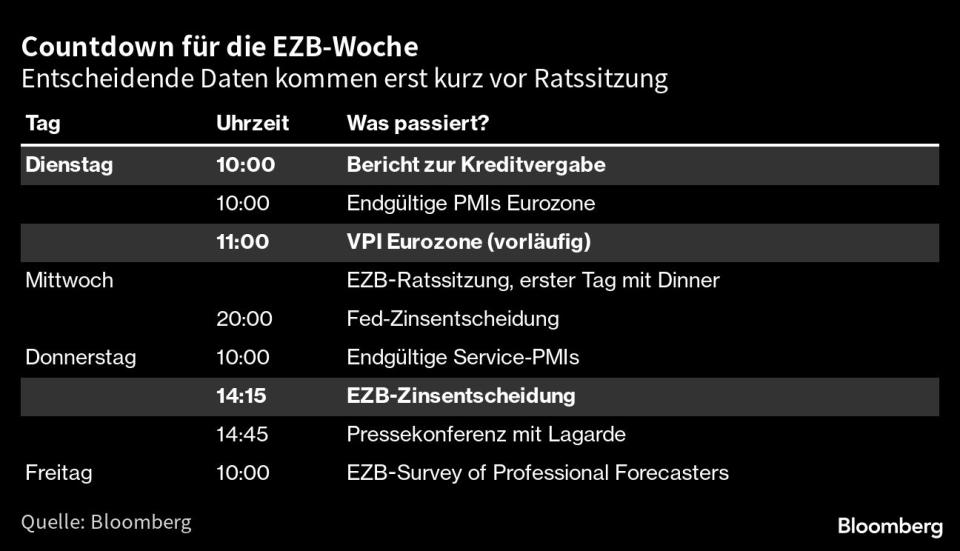

(Bloomberg) -- Neue Zahlen zur Inflation im Euroraum liefern heute den Rahmen für die Sitzung der Europäischen Zentralbank am Donnerstag. Ein weiteres Anziehen der Kerninflation — das derzeit bevorzugte Maß — könnte den Ausschlag über die Hohe des Zinsschritts geben. Die meisten Ratsmitglieder hatten die Wahl für diese Woche als eine zwischen 25 und 50 Basispunkten beschrieben.

Weitere Artikel von Bloomberg auf Deutsch:

EZB hält Kurs und setzt sich von Fed ab: Der Tag mit Bloomberg

Software-AG-Offerte: Silver Lake legt nach in Reaktion auf Bain

Problembank PacWest spricht mit Interessenten, Aktie fällt 46%

Doch so einfach ist es diesmal nicht. Eine Stunde vor den Inflationsdaten von Eurostat (die um 11 Uhr fällig sind) liefert die EZB nämlich ihre Umfrage zum Kreditgeschäft. Von dieser erhofft sie sich Hinweise darauf, ob sich die Geldhäuser aufgrund der Turbulenzen in den USA und der Schweiz im Kerngeschäft noch weiter einschränken. Sollte das der Fall sein, würde das der EZB einen Teil ihrer Arbeit abnehmen.

Dass alle Zahlen zusammen eine deutliche Sprache sprechen, ist nicht gesichert. Aber immerhin hat die Konstellation diesen Monat dazu geführt, dass die EZB ihrem Versprechen, Entscheidungen “von Sitzung zu Sitzung” und auf Basis der Datenlage zu treffen, nun vollkommen gerecht wird.

AKTUELLE MELDUNGEN:

Um die Software AG zeichnet sich ein Bieterkampf ab. Der Finanzinvestor Bain hat eine Beteiligung um die Softwareschmiede aufgebaut, um die derzeit offiziell bereits Silver Lake wirbt.

Die Deutsche Bank setzt auf eine Erholung des Dealgeschäfts und will vor diesem Hintergrund die Beratungsteams in der Investmentbank ausbauen, wie Investmentbank-Chef Campelli der Financial Times sagte.

Morgan Stanley indessen wird angesichts der Flaute im Dealgeschäft informierten Kreisen zufolge 3.000 weitere Stellen streichen. Und Citigroup-Chefin Jane Fraser erklärte im Bloomberg-TV-Interview, im diesem Jahr keine Erholung im Investmentbanking mehr zu erwarten. Mit Blick darauf sei die Bank bereit, Anpassungen beim Personal vorzunehmen.

Die deutsche Finanzbranche hat im ersten Quartal weniger Stellen ausgeschrieben als im Vorjahreszeitraum, womit sich der bisherige Trend umkehrt.

Im Vorfeld der dieswöchigen Zinsentscheidung hat Irlands Finanzminister die EZB zur Umsicht aufgefordert, was die Auswirkungen der geldpolitischen Straffung auf Unternehmen und Haushalte betrifft.

Den USA könnte ohne eine Schuldendeckel-Anhebung schon im Juni das Geld ausgehen, warnte Finanzministerin Janet Yellen in einem Brief an den Sprecher des Repräsentantenhauses. Präsident Biden will das Thema am 9. Mai mit den Kongress-Spitzen erörtern.

In China ist der Einkaufsmanagerindex für den verarbeitenden Sektor unerwartet gesunken. Daten für Reisetätigkeit und Kaufverhalten während der laufenden Feiertag fielen indessen stark aus.

Einen Kursrutsch um 38% gab es beim US-Bildungsunternehmen Chegg wegen der Warnung, dass ChatGPT das Nachfragewachstum im Bereich Hausaufgabenhilfe bremsen dürfte.

ANALYSEN:

Der Niedergang der nun von JPMorgan übernommenen First Republic Bank unterstreicht die Zweifel in Bezug auf die US-Einlagensicherung, wie Ex-Pimco-Chef Mohamed El-Erian schreibt. Kern der Probleme des Instituts waren Jumbo-Hypotheken.

30% der Stellen im Verwaltungsbereich könnten laut IBM-Chef Arvind Krishna auf Sicht der nächsten fünf Jahre der künstlichen Intelligenz zum Opfer fallen.

AKTIENMÄRKTE | Die Börsen in Tokio und Hongkong tendieren am Dienstag gut behauptet, während der Aktienhandel auf dem chinesischen Festland weiter feiertagsbedingt ruht. In Australien fielen die Kurse, nachdem die Notenbank zur Überraschung der meisten Volkswirte die Zinsen erneut angehoben und zur Eindämmung der Inflation die Möglichkeit einer weiteren Straffung signalisiert hat. Die Wall Street schloss am Montag kaum verändert. Besorgnis in Bezug auf den Finanzsektor wurde durch die Nachricht geglättet, dass JPMorgan in einem staatlich eingefädelten Deal die Krisenbank First Republic übernommen hat.

RENTENMÄRKTE | Für den europäischen Staatsanleihemarkt signalisiert der Terminmarkt am Dienstag deutliche Einbußen. Der Bund-Future lag zuletzt 87 Ticks im Minus. US-Treasuries erlitten am Montag einen Kursrutsch angesichts reger Emissionstäigkeit von Unternehmensanleihen. Die Rendite 10j UST kletterte um knapp 15 Bp auf 3,57%, sank aber am frühen Dienstag wieder leicht. Die Facebook-Mutter Meta kündigte eine $8,5 Mrd. schwere Auktion an. Der Süßwarenriese Hershey begab Bonds über $750 Mio. und der Telekom- und Medienkonzern Comcast stieß eine Emission über Tranchen im Gesamtvolumen von $5 Mrd. an.

ROHSTOFFMÄRKTE | Der Ölmarkt macht im frühen Dienstaghandel einen Schritt zur Seite. Am Montag hatte der WTI-Preis rund 1,5% nachgegeben angesichts von Besorgnis zum Nachfrageausblick in China. Wenig verändert zeigt sich auch der Goldmarkt. Am Montag überwog das Verkaufsinteresse etwas vor dem Hintergrund der Nachricht, dass die kriselnde US-Bank First Republic von JPMorgan übernommen worden ist.

TERMINE AM DIENSTAG

Quartalszahlen Europa: HSBC, Shop Apotheke, Stabilus, AMS-Osram, DSM, BP, Traton

Konjunkturdaten: Einzelhandelsumsatz März; Einkaufsmanagerindex/PMI, 2. Veröffentlichung: Frankreich (09:50), Deutschland (09:55), Eurozone (10:00), GB (10:30); Eurozone Geldmenge M3 und Kreditvergabe März, Eurozone Quartalsbericht zur Kreditvergabe

10:30 Bundesregierung, Petersberger Klimadialog u.a. mit Bundesaußenministerin Baerbock und Bundesumweltministerin Schulze (bis 3.5), Berlin

11:00 Verbraucherpreise Eurozone (Vorabschätzung) April

11:00 Verbraucherpreise Italien (vorläufig) April

Quartalszahlen USA: Pfizer, Dupont de Nemours, Uber, Starbucks, , Advanced Micro Devices, Ford Motor

13:00 Infineon: Spatenstich für Smart Power Fab in Dresden u.a. mit Bundeskanzler Scholz, EU-Kommissionspräsidentin von der Leyen

13:05 EZB-Bankenaufsichtschef Enria, Rede bei Annual ECB Banking Supervision Research Conference

15:00 EZB, Monatsbericht April zur Entwicklung der APP-Anleihebestände

15:00 Finanzminister Lindner, Pk nach Sitzung des Stabilitätsrats, Berlin

18:00 Bundeskanzler Scholz, usbekischer Präsident Shavkat Mirziyoyev, Gespräch

Fed, Beginn der zweitägigen FOMC-Sitzung

Börsenfeiertag China

©2023 Bloomberg L.P.