Yahoo Finanzen

Yahoo Finanzen

Aktien schmeckt Inflation am besten kalt: Fünf Themen des Tages

(Bloomberg) -- Jan-Patrick Barnert über eine Marktrally, die Hunger auf mehr hat. — Abonnieren Sie unseren Newsletter Fünf Themen des Tages täglich direkt in ihre Mailbox.

Weitere Artikel von Bloomberg auf Deutsch:

DekaBank erwartet jetzt Jahresgewinn von bis zu €1,2 Milliarden

Weniger China oder China plus - DHL konstatiert Industrieschwenk

Köln gegen Google: Wird DeepL der Universaldolmetscher der Welt?

Es darf noch etwas mehr sein

Die jüngste Rally an den Aktienmärkten hätte gerne noch einen kleinen Nachschlag, um sich weiter nach oben zu kämpfen, einige entscheidende technische Marken zu durchbrechen und sich dem überkauften Bereich zu nähern. Gut gekühlte US-Inflationsdaten heute Nachmittag, garniert mit ein paar freundlichen Worten vom späteren Treffen zwischen den USA und China, wären ganz nach dem Geschmack der Bullen.

Grundsätzlich mangelt es in dieser Woche nicht an potenziellen Auslösern: Die US-Inflation, gefolgt von Einzelhandelsdaten, dem PPI und dem Arbeitsmarktbericht, sowie das europäische BIP und der französische VPI runden die gemischte Makro-Platte ab. Im Vorfeld des Treffens zwischen Joe Biden und Xi Jinping später in der Woche deutet zudem einiges darauf hin, dass die Beziehungen zwischen den USA und China zumindest etwas auftauen.

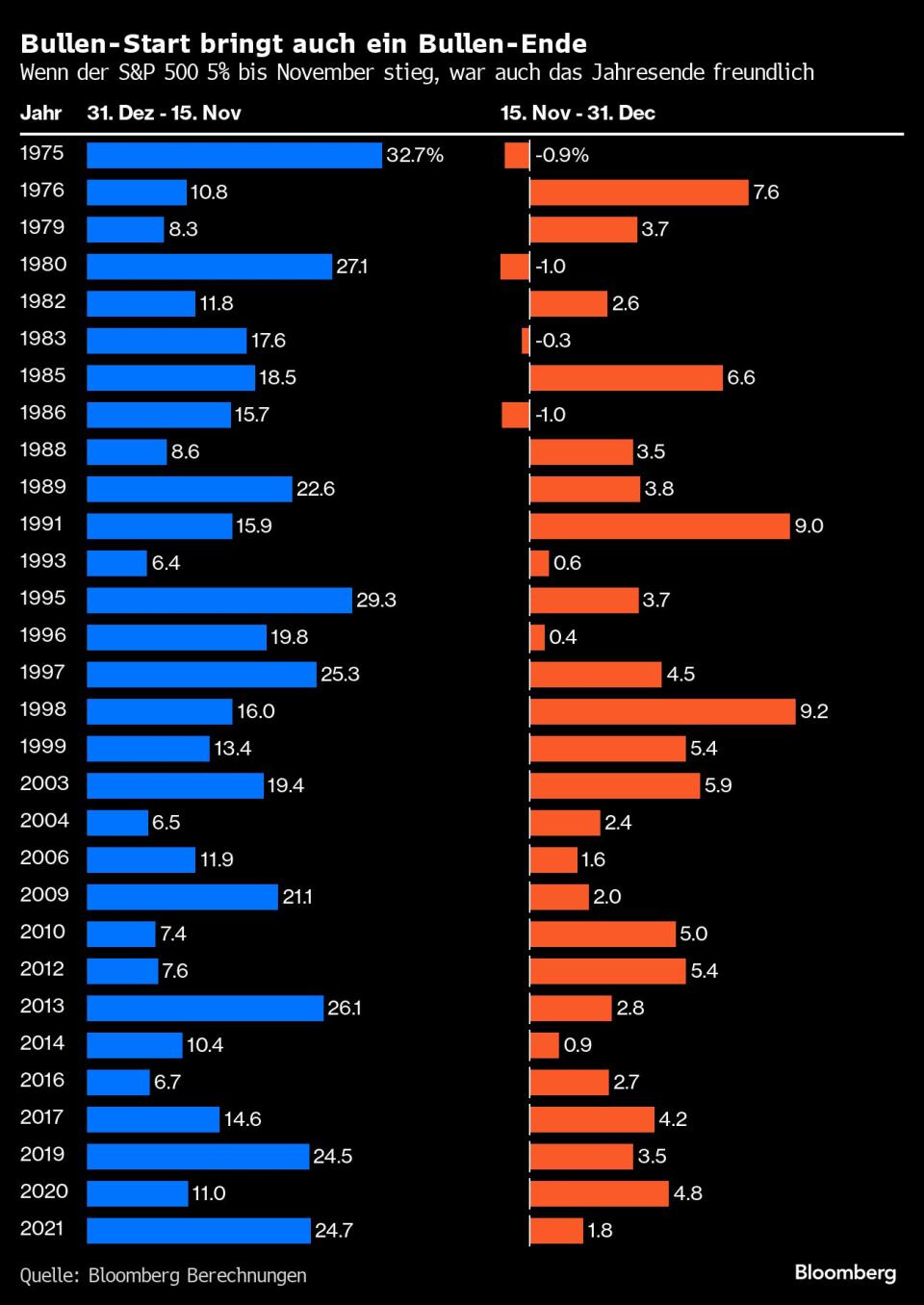

Mit einer prozyklischen Sektorrotation und einer neutralen Positionierung der Anleger, die noch Luft nach oben lässt, bleibt das Marktbild freundlich. Und auch das viel zitierte saisonale Muster einer Jahresendrally ist weiterhin intakt. Für Statistikfreunde mag die obige Grafik ein besonderer Leckerbissen sein. In den letzten 22 Jahren, in denen der S&P 500 Index bis Mitte November um 5% oder mehr zugelegt hat, war der Rest des Jahres immer positiv. Geht man 50 Jahre zurück, so war diese Konstellation in 26 von 30 Fällen positiv, wobei der Rückgang bei den vier Ausnahmen nur 1% oder weniger betrug.

Das Bullen-Menü ist also angerichtet und die Inflation kann serviert werden. Am liebsten kalt.

Was Marktteilnehmer heute noch bewegen könnte, berichten Ihnen Rainer Bürgin, Boris Groendahl und Verena Sepp: Saubere Sache, Prinzip Hoffnung, bleischweres Betongold, Staatsinvestoren, und Subprime 2.0.

Saubere Sache

Der Rohstoffriese Glencore wird eine Mehrheitsbeteiligung an der Kohlesparte von Teck Resources übernehmen. Damit scheitert zwar der ursprüngliche Plan des in der Schweiz ansässigen Unternehmens, die Bergbaufirma aus Kanada für rund 23 Milliarden Dollar komplett zu schlucken, aber das Manöver war insofern erfolgreich, als es dem früheren Vorhaben von Teck, das Kohlegeschäft auszugliedern, einen Strich durch die Rechnung machte. Glencore will die kombinierten Kohleaktivitäten innerhalb von zwei Jahren nach Abschluss der Übernahme in ein neues, in New York notiertes Unternehmen einbringen. Der Deal ebnet damit den Weg für den Ausstieg aus dem hochprofitablen, aber umweltschädlichen Geschäft mit Kraftwerkskohle und ermöglicht die Konzentration auf das Metallgeschäft, das von der Energiewende profitieren dürfte. In Australien zeigt sich, dass unflexible Kohlekraftwerke mit den starken täglichen Preisschwankungen, die durch Photovoltaikanlagen ausgelöst werden, nicht mithalten können und aus dem Markt gepreist werden. Bis 2035 droht laut BloombergNEF mehr als 80% der Kohlestromkapazitäten die Stilllegung.

Prinzip Hoffnung

Investoren in Deutschland zeigen sich den vierten Monat in Folge optimistischer, was Hoffnungen schürt, dass sich die Wirtschaft angesichts der rückläufigen Inflation stabilisieren kann. Der Erwartungsindex des ZEW-Instituts stieg im November auf 9,8 von -1,1 im Oktober — besser als von Ökonomen in einer Bloomberg-Umfrage erwartet. Der Index für die aktuelle Lage blieb mit -79,8 nahezu unverändert. Die Daten, die als Frühindikator für die Entwicklung der Realwirtschaft gelten, stützten den Eindruck, “dass die Talsohle der konjunkturellen Entwicklung in Deutschland erreicht ist”, so ZEW-Präsident Wambach. Deutschland droht eine leichte technische Rezession, nachdem die Produktion in den drei Monaten bis September um 0,1% geschrumpft ist und Ökonomen für das letzte Quartal des Jahres einen Rückgang in derselben Größenordnung prognostizieren. Die Einzelhändler sind pessimistisch, was das Weihnachtsgeschäft angeht, und verweisen auf die Geopolitik, die die Stimmung der Verbraucher belaste. Die heute von Eurostat veröffentlichten Daten bestätigten, dass die Wirtschaft der Eurozone im dritten Quartal um 0,1% geschrumpft ist.

Bleischweres Betongold

Die Auswirkungen der Korrektur an den Immobilienmärkten zeigen sich immer deutlicher. TAG Immobilien gab heute bekannt, die Dividende für 2023 auszusetzen. Das Geld soll stattdessen in die Kapitalbasis und renditestarke Projekte in Polen fließen. Das Unternehmen halte es “für sinnvoll, weiterhin konservativ zu agieren”, so CFO Martin Thiel. Bereits für das Jahr 2022 gab es bei TAG keine Dividende. Auch der Immobilieninvestor Patrizia tritt angesichts schwacher Bewertungen und der Marktunsicherheit auf die Kostenbremse und will sich bei der Dividende künftig an der Profitabilität orientieren. Eine “umfassende Überprüfung der Kostenbasis” sei eingeleitet worden. Immobilieninvestoren und -entwickler würden aufgrund der aktuellen Lage des Sektors versuchen, mehr Objekte zu verkaufen, sagte Bafin-Chef Branson am Montag auf einer Konferenz in Frankfurt. Dies werde den Preisverfall verstärken, insbesondere bei Büro- und Einzelhandelsimmobilien, und den Banken Verluste bescheren. Bei der Deutschen Pfandbriefbank etwa, die insbesondere unter der US-Immobilienflaute leidet, hat Risikovorsorge denn auch Priorität — was zu einem reduzierten Neunmonats-Vorsteuerergebnis und vermindertem Jahresausblick geführt hat.

Staatsinvestoren

Anfang der 2000er Jahre stellte der damalige österreichische Bundeskanzler Wolfgang Schüssel seine Koalition mit Jörg Haiders rechter FPÖ wirtschaftspolitisch unter das einprägsame Motto “Mehr privat — weniger Staat”. Die damals noch gut bestückte österreichische Staatsholding verbrachte die “schwarz-blauen” Jahre mit munterer Privatisierung, einige Fälle landeten später wegen Korruptionsverdacht vor Gericht. Ironischerweise war es die nächste ÖVP-FPÖ-Koalition unter Sebastian Kurz, die eine komplette Kehrtwende einläutete, und es per Gesetz ermöglichte, dass der Staat bei österreichischen Unternehmen ins Eigentum gehen kann, wenn das in einem recht weit gefassten nationalen Interesse liegt. Dieser bisher rein verbale Paradigmenwechsel materialisiert sich nun tatsächlich: Die inzwischen als Öbag firmierende Staatsholding ist in konkreten Gesprächen über einen 25%-Einstieg bei dem steirischen Leiterplattenhersteller AT&S. Und dabei geht es nicht um die opportunistische Rettung einer sterbenden Industrie, sondern um Zukunftsinvestitionen. Da der Einstieg im Zuge einer stark verwässernden Kapitalerhöhung erfolgen soll, ist die Wiener Börse freilich zunächst mal wenig begeistert. Ähnlich, wenn auch kleiner und kein Neu-Investment, ist es bei Hensoldt, dem Hersteller von Militärsensoren aus dem bayrischen Taufkirchen. Hensoldt braucht frisches Kapital für eine Übernahme, Berlin dürfte bei einer 10%-Kapitalerhöhung pro rata mitziehen.

Subprime 2.0

Hypotheken, die sich ihre Schuldner eigentlich nicht leisten konnten, waren bekanntlich einer der Auslöser der Finanzkrise 2008 in den USA. Als Konsequenz wurden einige Verbraucherschutzgesetze geändert, damit Banken keine unleistbaren Hypotheken mehr an ihre Kunden vergeben. Auf Druck der Autohändler-Lobby wurden allerdings Ausnahmen in die Gesetze eingefügt, die die Durchsetzung dieser Regeln bei Autokrediten zahnlos macht. Die Folge: Kredite mit 29,99% Zinsen sind hier keine Seltenheit, vor allem an Kunden, die aus verschiedensten Gründen unter Druck sind, wie unser großer Bericht zeigt. Die Banken, die solche Kredite wie damals in Verbriefungen bündeln und diese Investoren anbieten, sind zwar schlauer geworden und strukturieren die Bonds inzwischen mit ausreichend Puffer für Ausfälle — die bei Subprime-Autokrediten typischerweise im Bereich 30% liegen. So bleiben die Investoren sicher, und für die Banken ergibt sich eine lukrative Prämie. Draufzahlen tun in diesem Fall nämlich die Kunden, denen die Wucherzinsen in Rechnung gestellt werden.

Was sonst noch passiert ist:

Bonus-Flaute

Internationale Drogenpolitik

Kaum Kriegsfolgen

--Mit Hilfe von Alexander Kell.

©2023 Bloomberg L.P.