Yahoo Finanzen

Yahoo Finanzen

Warnung für Europa: Schweden hat 42 Mrd. Euro Immobilienschulden

(Bloomberg) -- Selbst in Schweden wusste kaum jemand etwas über Castellum AB. Doch der überstürzte Verkauf von 40 Millionen Aktien des Immobilienunternehmens Anfang des Monats wird von einigen inzwischen als Vorbote für die Zukunft des europäischen Immobilienmarktes gesehen.

Der Verkäufer, M2 Asset Management AB, begründete seine Entscheidung mit sinkenden Marktpreisen, die seine “Fähigkeit zur Erfüllung seiner finanziellen Verpflichtungen” beeinträchtigt hätten. Der Rückzug eines Großaktionärs ist eine weitere Episode in einem turbulenten Jahr, in dem sich der Börsenwert der schwedischen Immobilienunternehmen halbiert hat.

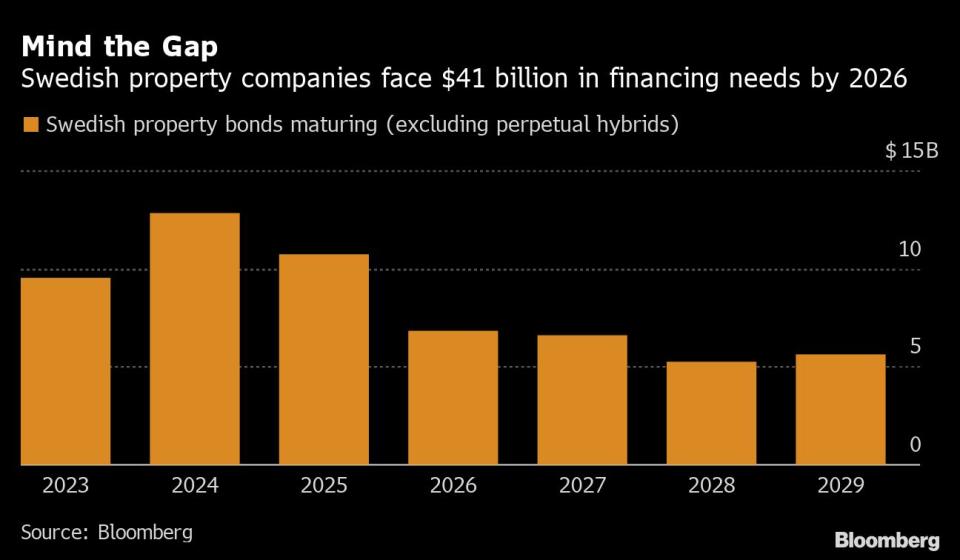

Mit einer Entspannung ist kaum zu rechnen. Laut von Bloomberg zusammengestellten Daten muss der Sektor im nächsten Jahr Schulden in Höhe von umgerechnet gut 10 Milliarden Euro zurückzahlen. Bis Ende 2026 hat er einen Refinanzierungsbedarf von etwa 42 Milliarden Euro.

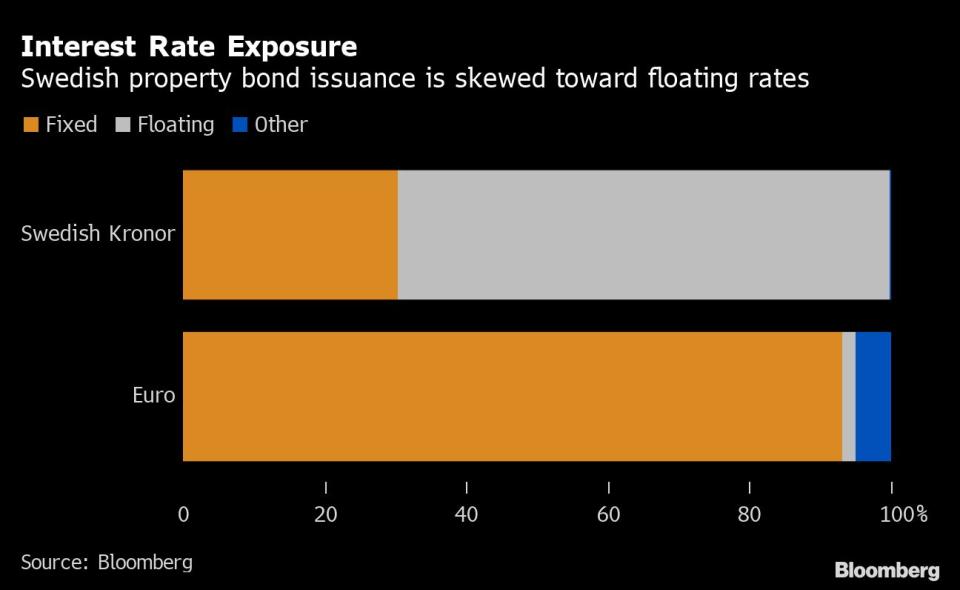

Die Finanzierungsengpässe der schwedischen Immobiliengesellschaften sind auf ihre variabel verzinsten Anleihen und kurzfristigen Fälligkeiten in einem Umfeld steigender Zinsen zurückzuführen. Obwohl dies den Immobilienmarkt des skandinavischen Landes anfälliger macht als andere in der Region, wird er als möglicher Lackmustest für den Rest des Sektors in Europa genau beobachtet.

Einige Immobilienunternehmen könnten keine andere Wahl haben, als sich über den Aktienmarkt zu finanzieren.

“In einem ungünstigen Fall, wenn es auf den Kreditmärkten nicht zu einem Tauwetter kommt, könnte Schweden bei einer Reihe von Rettungs-Emissionen von börsennotierten Immobilienunternehmen in Europa an erster Stelle stehen”, so Peter Papadakos, Managing Director bei Green Street. “Das hätte erhebliche Auswirkungen auf den börsennotierten Immobiliensektor in Europa.”

Die schwedische Zentralbank und die schwedische Finanzaufsichtsbehörde haben wiederholt davor gewarnt, dass die Risiken, die sich aus der Finanzierung von Gewerbeimmobilien ergeben, eine Gefahr für die Finanzstabilität des Landes darstellen. Die größte Sorge ist der Spillover-Effekt für die schwedischen Banken: Die Immobilienkredite machten im vergangenen Jahr etwa zwei Drittel des gesamten Kreditbestands in dem skandinavischen Land aus, verglichen mit weniger als einem Drittel in vielen größeren Volkswirtschaften des Euroraums.

Anders Kvist, ein leitender Berater des Direktors der schwedischen Aufsichtsbehörde FSA, sagte, die Aufsichtsbehörde warne seit mindestens vier Jahren vor der hohen Verschuldung von Gewerbeimmobilienunternehmen.

“Sinkende Immobilienwerte könnten einen Dominoeffekt auslösen”, so Kvist. “Wenn die Immobilienwerte fallen, verringert sich die verfügbare Sicherheit für den Kredit. Dies kann dazu führen, dass mehr Sicherheiten verlangt werden, was wiederum Notverkäufe erzwingt.”

Gewerbliche Vermieter wie Fastighets AB Balder, SBB und Castellum - das am Donnerstag seine Ergebnisse für das dritte Quartal vorlegt - haben in den letzten zehn Jahren in Schweden eine Wachstumsstrategie verfolgt, die auf der Beschaffung von billigem Geld in Milliardenhöhe von renditehungrigen Anleiheinvestoren beruhte. Diese Strategie wurde von allen europäischen Märkten übernommen, die von den extrem niedrigen Zinssätzen und den boomenden Immobilienpreisen profitierten.

Die steigende Inflation und die daraus resultierende aggressive Straffung der Geldpolitik durch die Zentralbanken haben das Blatt gewendet. Die Auswirkungen auf Schwedens fremdfinanzierten Immobilienmarkt, der im letzten Jahr zu den weltweit florierendsten gehörte, waren schnell und brutal. Die SBB-Aktien sind im Jahr 2022 um 81% gefallen. Die Anleihen des gesamten Sektors sind in den Keller gerauscht. Die Ratingagentur Moody’s Investors Service hat am Mittwoch das Investment-Grade-Rating von Balder auf High Yield herabgestuft.

Es ist für viele Unternehmen “eine schlimme Mischung auf einem Markt geworden, auf dem leicht verdientes Geld diejenigen belohnt hat, die ein aggressives Wachstum anstreben”, sagte Martin Edemalm, ein Anleiheportfoliomanager bei SEB Investment Management in Stockholm. “Aber jetzt hat sich der Markt grundlegend verändert.”

Schwedische Immobilienunternehmen müssen in den nächsten fünf Jahren fällige Anleihen in Höhe von 42 Milliarden Euro zurückzahlen, ein Viertel davon im Jahr 2023. Wie sie diese Rückzahlungen bewältigen, wird als entscheidend für den gesamten europäischen Sektor angesehen.

“Europäische Immobilienunternehmen haben im Allgemeinen einen geringeren Verschuldungsgrad und längere Fälligkeitsprofile als ihre schwedischen Konkurrenten”, so Edemalm, dessen Unternehmen Anleihen im Wert von rund 300 Milliarden Kronen (27 Milliarden Euro) verwaltet. “Steigende Zinsen sind jedoch ein klarer Negativfaktor für die Anlageklasse, so dass man davon ausgehen kann, dass die Renditeanforderungen für europäische Immobilien steigen werden, was die Bewertungen unter Druck setzt.”

Da sich die Anleiherenditen - und damit auch die Kreditkosten - auf einem unerschwinglich hohen Niveau bewegen, ist ein Großteil der Fremdfinanzierung für einige Unternehmen zu teuer geworden. Im letzten Quartal schrumpfte der Absatz von Immobilienanleihen auf 6,3 Milliarden Kronen, den niedrigsten Stand seit den letzten drei Monaten des Jahres 2018. Dies führt dazu, dass die Emittenten verzweifelt nach Bankkrediten suchen, während ihre Bilanzen unter der Last eines hohen Verschuldungsgrads und sinkender Immobilienbewertungen leiden.

Jens Andersson, Chief Financial Officer von Castellum, erklärte, dass das Unternehmen neben den traditionellen Hypothekendarlehen der skandinavischen Banken auch andere Finanzierungsmärkte sondiere. Als Beispiel nannte er US-Privatplatzierungen aufgrund ihrer langen Laufzeit und wettbewerbsfähigen Preisgestaltung. Aber auch dieser Sektor hat nach den jüngsten Turbulenzen auf dem britischen Anleihemarkt noch einige Hürden zu überwinden.

Eine alternative Möglichkeit, den Finanzierungsengpass zu lindern, ist der Verkauf von Vermögenswerten. Die SBB hat im zweiten Quartal Immobilien im Gesamtwert von 6,7 Milliarden Kronen veräußert und in jüngster Zeit weitere Verkäufe im Wert von mindestens 10,5 Milliarden Kronen angekündigt. Im Juli warnte die Rating-Agentur Standard & Poor’s, es bestehe eine “eins zu drei Chance”, dass sie ihr Rating für den Vermieter auf Non-Investment-Grade herabsetzen könnte.

In einem Bericht über das Finanzsystem des Landes im Mai erklärte die FSA, dass die wachsende Verschuldung im Immobiliensektor bedeute, dass dieser weiterhin “eine erhebliche Schwachstelle für die Finanzstabilität” darstelle. Die Aufsichtsbehörde ergänzte, dass sie die Verschuldung von Gewerbeimmobilienunternehmen genau verfolge, da diese “oft eine wichtige Rolle in Finanzkrisen gespielt haben.”

Der Lichtblick für Vermögensverwalter wie Edemalm ist, dass der Ausverkauf so heftig war, dass man jetzt Schnäppchen machen kann, wenn man die verschiedenen Untersegmente des Sektors genauer unter die Lupe nimmt, z. B. Immobilien mit höheren Renditen in den Bereichen Büro, Industrie oder Logistik.

Als Beispiele für Top-Picks nennt der Portfoliomanager die Euro-Hybridanleihen von Balder, Castellum und Heimstaden Bostad AB.

Diese Segmente “reagieren weniger empfindlich auf steigende Zinskosten und werden von preisindexierten Verträgen profitieren”, so der Portfoliomanager. “Aber das Wichtigste sind im Moment solide Bilanzen und starke, unterstützende Eigentümer.”

Überschrift des Artikels im Original:Why Sweden’s $41 Billion of Property Debt Is Alarming Europe

--Mit Hilfe von Jonas Ekblom, Love Liman, James Cone und Jack Sidders.

More stories like this are available on bloomberg.com

©2022 Bloomberg L.P.