Yahoo Finanzen

Yahoo Finanzen

Renten am Morgen: Konjunktur und Risk-off treiben Bondkurse

(Bloomberg) -- Trotz eines ausgeprägten Risk-off haben die Staatsanleihen aus dem Euroraum allenfalls überschaubare Kursgewinne am Mittwoch eingefahren. Die Renditen gaben vor allem am kurzen Ende der Zinskurven nach - in den Kernländern um bis zu zwei Basispunkte. Am ultra-langen Ende notierten die Anleihen aus den Kern- und Semi-Kernländern dagegen nahezu unverändert.

Einmal mehr haben die Investoren Schwierigkeiten, den 10-jährigen Bundesanleihen Renditen deutlich unter der Marke von -0,5% zuzubilligen. Allerdings dürfte sich der für Deutschland und den Euroraum erwartete Aufschwung aufgrund der neuerlichen Maßnahmen zur Eindämmung der Pandemie weiter verschieben.

Am Anlagebedarf liegt die Zurückhaltung bei Bunds jedenfalls nicht. Alle drei syndizierten Emissionen wurden gestern ausgezeichnet aufgenommen. Allerdings zeigten sich die Investoren durchaus preissensibel. Das endgültige Orderbuch für die neuen 10-jährige österreichische Anleihe verkleinerte sich mit der Einengung des Emissionsspreads auf Swap Mitte -12 Basispunkte von 40 auf 32 Milliarden Euro. Ein ähnliche, wenn auch erhebliche größere Reaktion war bereits bei der Emission der 10-jährigen spanischen Staatsanleihe zu beobachten.

Außerdem bemüht sich die Europäische Zentralbank wohl im Hinblick auf die Währungsentwicklung darum, die Zinssenkungsfantasie der Investoren neu zu beleben. Bislang gingen die Finanzmärkte nicht davon aus, dass die EZB die Zinsschraube weiter lockern könne, obwohl das Zinsinstrument Bestandteil des Werkzeugkastens der EZB ist.

Die Ergebnisse der Tagung des FOMC fielen wenig überraschend aus. Die geldpolitische Ausrichtung inklusive Forward-Guidance werden beibehalten. Einerseits schwächte sich die wirtschaftliche Entwicklung in den USA etwas ab. Andererseits dürften die Impffortschritte die wirtschaftlichen Perspektiven im Laufe des Jahres aufhellen. Für die US-Notenbanker ergab sich daraus keine Notwendigkeit, erneut zu handeln. Zudem unterstützt die Fiskalpolitik, wie es von der Fed in der Vergangenheit immer wieder gefordert wurde. Und von der Fiskalpolitik dürfte es weitere Impulse geben, auch wenn diese wahrscheinlich etwas länger auf sich warten lassen als es der Geldpolitik und vor allem den Demokraten recht sein wird.

Jerome Powell erteilte einem Tapering erwartungsgemäß eine klare Absage. Ob der Geist damit wieder in der Flasche ist, wird davon abhängen, wie sich die übrigen US-Notenbanker zu diesem Thema positionieren und ob diejenigen, die die Diskussion auslösten, zurückrudern werden. Sollte sich die US-Wirtschaft, wie es beispielsweise vom Internationalen Währungsfonds erwartet wird, im laufenden Jahr doch schneller und nachhaltiger erholen, wird die Tapering-Diskussion jedoch nicht verstummen, sondern immer wieder aufflackern. Nichtsdestotrotz dürften die Powells Aussagen die Treasury-Kurse tendenziell stützen.

Heute starten die Sondierungsgespräche des italienischen Staatspräsidenten mit den Parteivorsitzenden zur Regierungsneubildung in Italien, die bis in den Freitag hinein andauern werden. Danach wird der Staatspräsident entscheiden, wen er mit der Regierungsneubildung beauftragen wird. Die Finanzmärkte verfolgen die politische Entwicklung weiterhin entspannt. Die Renditen der BTPs liegen nicht weit von ihren Allzeitteifs entfernt. Dementsprechend sind Neuwahlen für die Investoren weiterhin ein Szenario mit geringer Wahrscheinlichkeit. Nichtsdestotrotz dürften Aussagen nach den Gesprächen durchaus für etwas Bewegung der BTP-Kurse sorgen.

Im asiatischen Handel flirtete die Rendite der 10-jährigen T-Notes aufgrund der ausgeprägten Risk-off-Stimmung mit der 1%-Marke. Sollte die schlechte Stimmung sich im europäischen Handel fortsetzen, so dürfte die Rendite im Laufe des Tages die 1% unterschreiten.

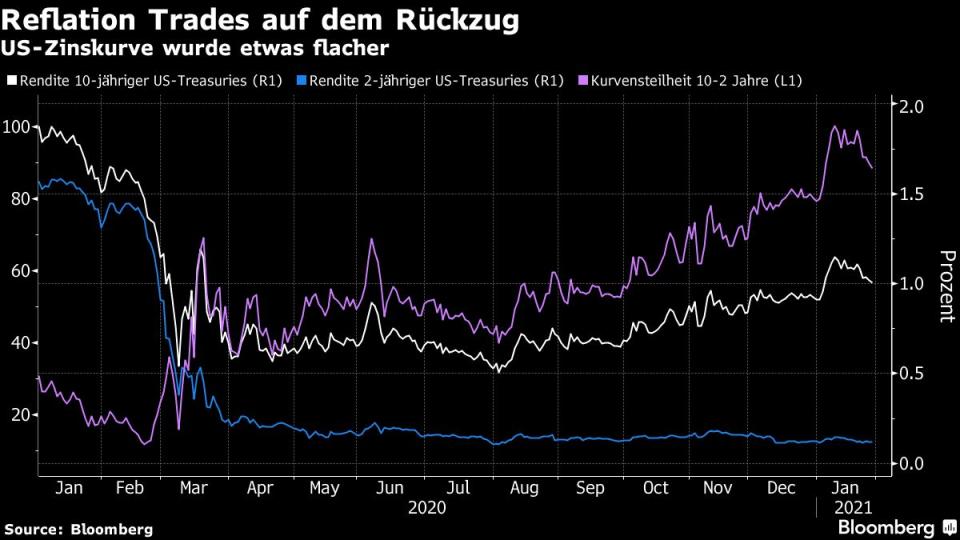

Außerdem scheint der Druck auf die US-Bondkurse am langen Ende der Zinskurve nachzulassen, den die Reflation Trades auslösten. Der Spread zwischen 10 und 2 Jahren engte sich nach seinem diesjährigem Höchststand von rund 100 Basispunkten auf 88 Basispunkte am Donnerstagmorgen ein. Auch die 10-jährigen Breakevens sowie der Satz für den 5 Jahre, 5 Jahre Inflations Forward gingen leicht zurück. Sie liegen aber beide noch über 2%.

Der Tag mit Bloomberg: Aktien fallen; Gamestop-Rally geht weiter

Die Bonds aus den Kernländern sollten den Handelstag aufgrund der Vorgaben aus Asien mit Kursgewinnen beginnen. Das Potenzial für deutliche Renditerückgänge dürfte für 10-jährige Bunds um -0,55% jedoch begrenzt sein. Dazu wären neben einem ausgeprägtem Risk-off weitere Nachrichten notwendig, die auf eine weitere Eintrübung der wirtschaftlichen Perspektiven hindeuten.

Konjunkturdaten

Am Donnerstag ist der Datenkalender im Vergleich zu den Vortagen sehr gut gefüllt. Wahrscheinlich wird den Schnellschätzungen für die deutschen Preisdaten am meisten Aufmerksamkeit geschenkt. Aufgrund des Auslaufens der Senkung der Mehrwertsteuer sowie der Anhebung administrierter Preise wird die deutsche Teuerung einen Sprung machen. Von Inflation kann jedoch keine Rede sein. Obwohl die Effekte im Laufe des Jahres auslaufen, könnten die Investoren kurzzeitig ein wenig verschreckt reagieren, so dass die Bondrenditen leicht anziehen.

Die italienischen Stimmungsindikatoren dürften vor allem eine Verschlechterung des Sentiments der Konsumenten anzeigen. Das dürfte jedoch ebenso ohne Wirkung auf die Bondrenditen sein, wie die erwartet schwächeren Stimmungsindikatoren der Europäischen Union.

Neben den wöchentlichen Arbeitsmarktdaten, die ein unverändert trübes Bild von der Entwicklung des US-Arbeitsmarktes zeichnen sollten, wird es die erste Schätzung für das Wachstum im vierten Quartal sein, das die Treasuries bewegen kann.

Die Daten dürften zeigen, dass die USA im Vergleich zu Europa erheblich besser durch die Pandemie gekommen sein wird. Gemäß der Konsensusprognose soll der private Konsum einen erheblichen Beitrag zum Wachstum geleistet haben, obwohl er in den letzten Monaten schwächelte. Die Treasuries werden wahrscheinlich nur auf enttäuschende Wachstumszahlen reagieren, dann aber schnell wieder zur Tagesordnung zurückkehren.

Die Zahl verkaufter Neubauten soll im Dezember nach dem Einbruch im November wieder zugelegt haben. Der Mangel an Objekten, die fertig gestellt und verkaufsfähig sind, könnte höhere Verkaufszahlen verhindern. Der Immobilienboom hält trotz der schlechten finanziellen Verfassung zahlreicher US-Haushalte dank niedriger Hypothekenzinsen an. Die Treasuries werden auf die Daten wahrscheinlich ebenso wenig reagieren, wie auf den Produktionsindikator der Dallas Fed.

Primärmarkt

Das italienische Schatzamt wird diese Woche erneut am Kapitalmarkt aktiv. Es werden die aktuelle 5- und 10-jährige Benchmark um zusammen bis zu 7,25 Milliarden Euro aufgestockt. Dazu soll das umlaufende Volumen des bis April 2026 laufenden Floaters um bis zu 1,5 Milliarden Euro erhöht werden. Das Gesamtvolumen ist mit bis zu 8,75 Milliarden Euro überschaubar. Ob sich die Bonds ohne größere Zugeständnisse platzieren lassen werden, wird zu einem erheblichen Teil davon abhängen, wie die politische Situation in Rom gerade aussieht. Vor Ende der Sondierungsgespräche und der Erteilung des Auftrags zur Bildung einer neuen Regierung dürften die Investoren eher vorsichtig bleiben.

Neben 65 Milliarden Dollar an Geldmarktpapieren mit vier und acht Wochen Laufzeit - Volumen wie in den Vorwochen - wird das Treasury eine neue 7-jährige T-Note mit einem Rekordvolumen von 62 Milliarden Dollar platzieren. Ganz ohne Konzession wird sich der große Umfang nicht unter die Anleger bringen lassen, so dass mittlere Laufzeiten auf der Treasury-Kurve bis zum Abschluss der Transaktion underperformen dürften.

For more articles like this, please visit us at bloomberg.com

Subscribe now to stay ahead with the most trusted business news source.

©2021 Bloomberg L.P.