Yahoo Finanzen

Yahoo Finanzen

‘Hot Money’ auch für Europa-Bankenaufseher potenzielles Problem

(Bloomberg) -- Europäische Banken, die sich stark auf von Internet-Plattformen vermittelte Einlagen stützen, sollten strengeren Liquiditätsanforderungen unterworfen werden, um dem Risiko plötzlicher Abflüsse zu begegnen. Das fordert der oberste Bankenaufseher bei der belgischen Notenbank, Tom Dechaene.

Weitere Artikel von Bloomberg auf Deutsch:

Immobilien in Europa angeschlagenste Branche: Sektorvergleich

Syngenta lockt Nahost-Staatsfonds für $9 Mrd.-Börsengang: Kreise

Die Bankenbranche wurde im Frühjahr von Abflüssen in dreistelliger Milliardenhöhe bei amerikanischen Regionalbanken und der Credit Suisse erschüttert. Seitdem wird auch das in Deutschland immer häufiger anzutreffende Phänomen der vermittelten Einlagen genauer unter die Lupe genommen. Es wird befürchtet, dass Kunden ihr Geld schneller abziehen, wenn sie über Online-Plattformen jederzeit den Meistbietenden finden können.

“Wenn ich sehe, dass sich Banken auf vermittelte Einlagen verlassen, mache ich mir wirklich Sorgen”, sagte Dechaene, qua Funktion auch Mitglied des Aufsichtsgremiums der Europäischen Zentralbank, in einem Interview mit Bloomberg. “Ich kann mir keine volatileren Einlagen vorstellen als diese.”

Bislang galten Kundeneinlagen als besonders beständige Form der Finanzierung, da die Erfahrung zeigte, dass Bankkunden auch dann tendenziell treu bleiben, wenn die Bank schwächelt oder anderswo mehr Zinsen geboten werden. In einer Ära, in der Bargeld in Sekundenschnelle über eine App verschoben werden kann, wird dieses Axiom nun neu überdacht.

Dechaene führt als Beispiel das Berliner Fintech Raisin an, das seine vermittelten Gelder innerhalb eines Jahres auf 40 Milliarden Euro fast verdoppelt hat. Das zeige, dass einige Banken Einlagen zunehmend auf diese Weise beschaffen.

“Wir sollten die Anforderungen an die Liquiditätsdeckungsquote für diese Banken stärker differenzieren, als wir es heute tun”, sagt er.

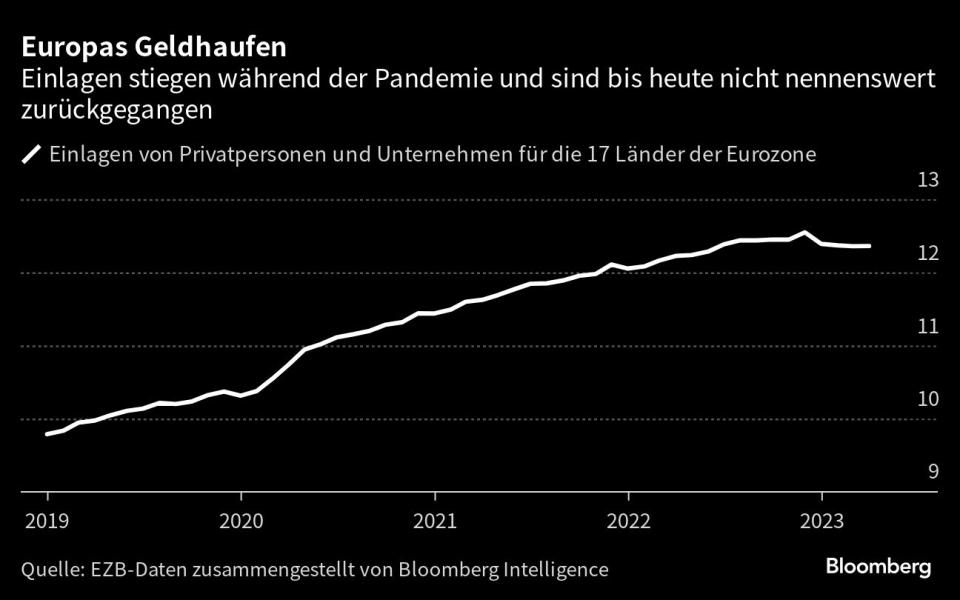

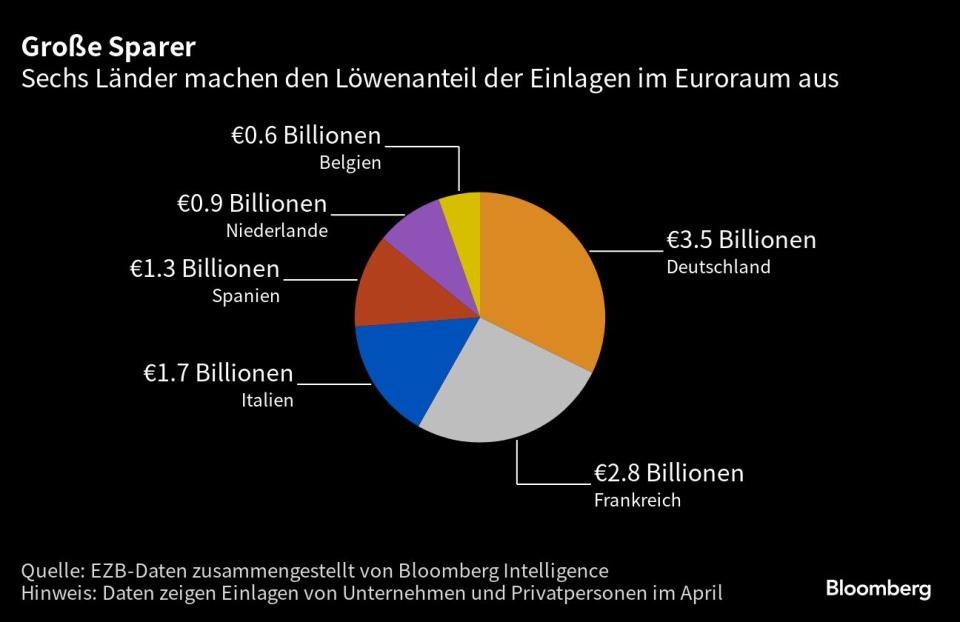

In den USA beziehen manche kleinere Banken zwischen 10% und 30% ihrer Finanzierung über vermittelte Einlagen. In Europa gibt es darüber wenig öffentlich zugängliche Daten. Den von Raisin vermittelten Einlagen in Höhe von 40 Milliarden Euro steht eine gesamte Einlagenbasis von mehr als 12 Billionen Euro im Euroraum gegenüber.

“Für den gesamten Bankensektor ist das immer noch nicht sehr viel”, sagt Dechaene. “Aber im gegenwärtigen Zinsumfeld, in dem viele Märkte nach einer Erhöhung der Einlagenzinsen durch die Banken rufen, ist die Versuchung größer als je zuvor. Es würde mich sehr überraschen, wenn die vermittelten Einlagen in den letzten 12 Monaten nicht stark zugenommen hätten.”

Laut Raisin gehören Deutsche Bank AG Und UniCredit SpA zu den mehr als 400 Banken, mit denen sie zusammenarbeitet. Ein Sprecher nannte es ein “Missverständnis”, dass die Plattform Risiken verstärken würde. “Tatsächlich ist das Gegenteil der Fall”, da die Zusammenarbeit mit Raisin es den Banken ermögliche, die Quellen ihrer Liquidität zu stärken und zu diversifizieren.

Raisin konzentriere sich auf Einlagen, die unter den gesetzlichen Einlagensicherungsgrenzen liegen, was bedeute, dass es keine Konzentration gebe und die vermittelten Einlagen in Stressszenarien sehr “sticky” seien.

Dechaene argumentiert dagegen, dass vermittelte Einlagen von Natur aus flüchtiger seien und es den Sparern ermöglichten, eine Einschätzung zu vermeiden, wie sicher das Institut ist, bei dem sie ihr Geld parken. Solche Kunden “sagen im Grunde: ‘Es ist mir egal, wie solide die Bank ist, ich lege einfach 99.999 Euro an und das nationale Einlagensicherungssystem wird sich um den Rest kümmern’”, so Dechaene. “Am Ende könnte es zu einem Wettlauf zwischen den Ländern kommen, die die stärksten Einlagensicherungssysteme haben.”

Die europäischen Länder verpflichten ihre Banken dazu, Einlagen von bis zu 100.000 Euro pro Kunde und Kreditgeber zu garantieren, wenn eine Bank kollabiert. Einige nationale Bankenverbände bieten eine zusätzliche Absicherung.

Dechaene sagte, dass einige seiner Kollegen im Aufsichtsgremium der EZB ebenfalls auf vermittelte Einlagen achten, “aber die meisten von uns konzentrieren sich immer noch mehr auf Kapital als auf Liquidität”. Der Belgier unterstützt nach eigenen Angaben höhere Anforderungen an die Liquiditätsdeckungsquoten bestimmter Banken im Rahmen der diesjährigen Überprüfung der Risiken, denen die Banken ausgesetzt sind, durch die EZB.

Überschrift des Artikels im Original:Europe Has a Hot Money Problem Too, Top Banking Official Says

©2023 Bloomberg L.P.