Yahoo Finanzen

Yahoo Finanzen China droht eine "Schulden-Deflations-Spirale" – wenn Xi Jinping nicht reagiert

Chinas Wirtschaft hat sich weit langsamer aus der Pandemie herausgearbeitet, als die meisten Analystinnen und Analysten erwartet hatten. Wenn die politische Führung 2024 nicht ausreichend eingreift und die Wirtschaft stützt, könnte es zu einer "Schulden-Deflations-Spirale" kommen.

Aktuell machen die Deflation, eine alternde Bevölkerung, Immobilienturbulenzen und ein übermäßig bärisches Narrativ über chinesische Aktien der Wirtschaft des Landes zu schaffen. Während einige Ökonominnen und Ökonomen und Wall-Street-Strateginnen und -Strategen gegenüber Business Insider ihre Skepsis über die Chancen Pekings auf einen Aufschwung geäußert haben, sind die Wissenschaftlerinnen und Wissenschaftler des Institute of International Finance optimistischer gestimmt.

Gene Ma und Phoebe Feng erklärten in einem Bericht der Vereinigung International Institute of Finance (IFF) vom Montag, dass sie ihre Wachstumsprognose von fünf Prozent für China in diesem Jahr beibehalten und damit über der Konsensschätzung von 4,6 Prozent liegen. Allerdings hängt dies von einer angemessenen politischen Reaktion der Verantwortlichen in Peking ab.

Deflation und fallende Aktien

Den Forschenden zufolge hat die chinesische Führung es versäumt, insbesondere die einseitige Dynamik von Angebot und Nachfrage in den Griff zu bekommen. Das Wohnungsangebot und die Produktionskapazitäten haben den inländischen Bedarf überstiegen, und die wichtigsten Verbraucherpreis- und Wachstumsindikatoren haben sich im vierten Quartal 2023 alle negativ entwickelt.

"Die Deflation bedeutet, dass der PPI-bereinigte [Producer Price Index, dt. "Erzeugerpreisindex"; Anm. d. Red.] reale Kreditzins im Jahr 2023 erhöht blieb und die Kreditbedingungen trotz der moderaten geldpolitischen Lockerung verschärft", so Ma und Feng.

In der Zwischenzeit hat die Deflation die Unternehmensgewinne und Aktienkurse in China sowie das Lohnwachstum und die Steuereinnahmen beeinträchtigt. Der CSI 300 Index war im vergangenen Jahr einer der weltweit am schlechtesten abschneidenden Aktienbenchmark. Der chinesische Exportpreisindex im Jahr 2023 ging unterdessen um neun Prozent zurück, da sich das Exportwachstum verlangsamte. Das nominale BIP wuchs 2023 um 4,6 Prozent und lag damit 0,6 Punkte unter dem realen Wachstum.

Peking hat jedoch die Flexibilität, die Nachfrage durch geld- und fiskalpolitische Anpassungen anzukurbeln.

Die Banken könnten beispielsweise die Zinssätze für neue Kredite senken, um die Kreditaufnahme zu fördern, und die People's Bank of China könnte ihre Programme zur Kreditvergabe ausweiten, so das IIF.

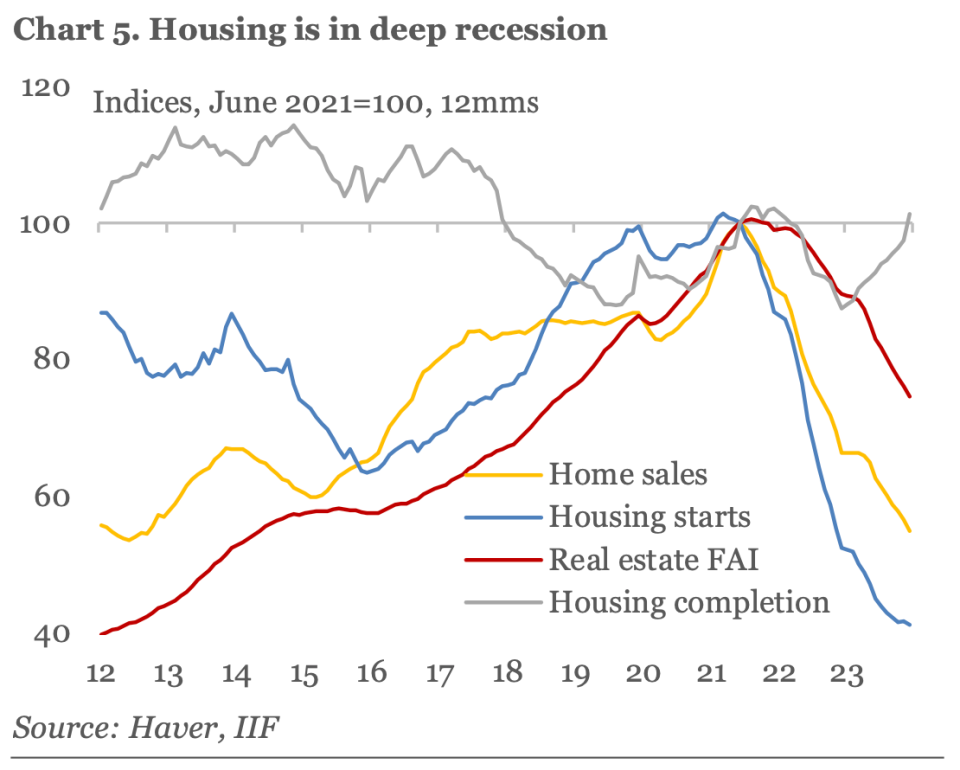

Die Rezession im Immobiliensektor

Der Immobilienmarkt in China macht inzwischen einen geringeren Anteil an der Wirtschaft aus, und Peking scheint sich mit der Tatsache abgefunden zu haben, dass es sich nicht mehr wie früher auf die Immobilienwerte als Wachstumsmotor verlassen kann.

Seit dem Höchststand im Jahr 2021 sind die Hausverkäufe und die Baubeginne in China um 45 Prozent beziehungsweise 59 Prozent eingebrochen. Das IIF geht jedoch davon aus, dass die politischen Entscheidungstragenden diese Rückgänge in diesem Jahr aufhalten werden. Dann würde der Sektor nicht mehr so stark die Wirtschaft belasten.

"Die jährlichen Wachstumsraten im Wohnungsbau werden 2024 zwar immer noch negativ sein, aber weniger schlimm als in den vergangenen zwei Jahren und somit eine relativ geringere Belastung für das Wachstum darstellen", so Ma und Feng. "Eine Stabilisierung des Wohnungsbaus und die Heilung der Covid-Narben dürften den Konsum der Haushalte 2024 weiter ankurbeln. Der expansive fiskal- und geldpolitische Kurs wird die Investitionen fördern."

Das IIF hält an seiner optimistischen Wachstumsprognose für China für das kommende Jahr fest. Doch das Team räumte ein, dass es weiterhin viele Risiken gibt angesichts der jüngsten politischen Fehler Pekings.

"Es könnte länger dauern als erwartet, bis sich die tiefe Immobilienkrise erholt", sagten Ma und Feng. Sie fügten hinzu, dass der Abschwung auf dem Immobilien- und Aktienmarkt das Vermögen und den Konsum der privaten Haushalte in den kommenden Monaten möglicherweise stärker beeinträchtigen könnte als befürchtet.

Sollte die Politik nicht handeln, könnten sich Deflationserwartungen verfestigen und die Inlandsnachfrage und Auslandsinvestitionen weiter belasten, so die Forschenden.

"Angesichts von Gefahren wie politischen Fehlern, Deflationserwartungen und Handelsspannungen", so die Forschendenm "könnte die Wirtschaft könnte ohne angemessene politische Unterstützung in eine Schulden-Deflationsspirale geraten."

Lest den Originalartikel auf Business Insider