Yahoo Finanzen

Yahoo Finanzen

EZB-Kuhhandel zwischen Zinsschritt und QT: Der Tag mit Bloomberg

(Bloomberg) -- Die Europäische Zentralbank bringt diese Woche ein neues Werkzeug in den Kampf gegen die Inflation ein: am Donnerstag wollen sich die Räte auf Eckpunkte des Bilanzabbaus einigen. Besonders die Falken wie Bundesbankpräsident Joachim Nagel, möchten mit dem Abtragen des 5 Billionen Euro großen Anleihebergs bald loslegen.

Das bringt auch eine neue Dimension für mögliche Kompromisse beim Ausmaß der nächsten Zinsschritte ins Spiel. Die meisten Ökonomen gehen davon aus, dass man sich nach zwei Erhöhungen um jeweils 75 Basispunkte nun auf einen halben Prozentpunkt verständigen wird. Diese Verlangsamung könnten sich die Falken abkaufen lassen mit der Zusage eines raschen Beginns der sogenannten quantitativen Straffung.

Bei den Details gibt es allerdings noch Diskussionsbedarf. Nagel hat bereits die Option lanciert, die Reinvestitionen von fällig werdenden Anleihen vollständig zu stoppen. Die Mehrheit im Rat dürfte auf etwas mehr Vorsicht bedacht sein. So könnte es auch auf einen etwas langsameren Start hinauslaufen — nicht zuletzt, weil die Bilanzdiät für die Währungshüter noch Neuland ist.

AKTUELLE MELDUNGEN:

Deutsche Bank und Rabobank sind von US-Pensionsfonds verklagt worden, die behaupten, die Banken seien Teil eines Kartells für in Euro denominierte Anleihen gewesen.

Die G7-Chefs beraten heute in einer Videokonferenz das weitere Vorgehen im Bezug auf die Ukraine.

Die tschechische EU-Ratspräsidentschaft kritisiert Deutschland für den Widerstand gegen den vorgeschlagenen Gaspreisdeckel.

Angesichts des Wettbewerbs im chinesischen Automobilsektor erwägt die Volkswagen AG den Rückzug ihrer Marke Skoda aus dem Land.

Der griechische EZB-Rat Stournaras spricht sich für einen kleineren Zinsschritt der Europäischen Zentralbank in dieser Woche aus.

Der UniCredit drohen höhere Kapitalanforderungen wegen dem Risiko in Russland und der Rezession.

Der flüchtige Krypto-Unternehmer Do Kwon, der hinter dem kollabierten Stablecoin TerraUSD stand, ist wahrscheinlich nach Serbien abgetaucht.

ANALYSEN:

Die Eiszeit am deutschen Markt für Fusionen und Übernahmen sollte im Frühjahr zu Ende gehen. Dies jedenfalls meinen Investmentbanker der renommiertesten Adressen an der Wall Street.

Die Fed hatte bisher nicht viel Erfolg bei der Inflationseindämmung. Ihre Straffungskampagne half aber, die Luft aus Vermögensblasen zu lassen, die in der Pandemie aufgebläht wurden.

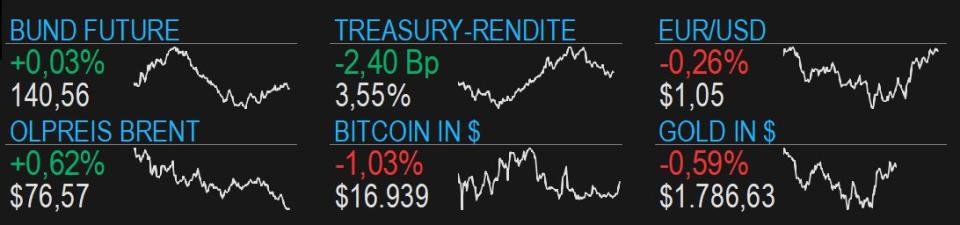

AKTIENMÄRKTE | In Asien fallen zum Wochenstart besonders in Hongkong die Kurse. Der Hang-Seng-Index fällt fast 2%. Laut einem Bericht von Kyodo haben die USA Japan gebeten, den Chipexport nach China einzuschränken. Die Wall Street schloss am Freitag schwach. Die höher als erwartet ausgefallenen Inflationszahlen schürten die Erwartung, dass die Straffung der Fed-Geldpolitik trotz der Rezessionsrisiken weitergehen wird. Für den europäischen Börsenhandel signalisieren die Futures einen leichteren Auftakt.

RENTENMÄRKTE | Nach der jüngsten Bondmarkt-Erholung kam es am europäischen Staatsanleihemarkt am Freitag zu einem Abverkauf. Verkaufsdruck brachte die Nachricht, dass die US-Erzeugerpreisdaten eine höhere Teuerung signalisierten als erwartet. 10j Papiere Italiens schlossen mit 14 Bp höherer Rendite, die Bund-Rendite kletterte 11 Bp. Am Mittwoch trifft die US-Notenbank ihre letzte Zinsentscheidung des Jahres. Am Donnerstag folgen die SNB, die Bank of England und die EZB.

ROHSTOFFMÄRKTE | Der Ölmarkt erholt sich am Montag etwas vom Kurseinbruch der vergangenen Woche. Der Brent-Terminpreis steigt 0,6% auf $76,60 je Barrel. Am vergangenen Montag waren zeitweise noch mehr als $88 gezahlt worden. Unterstützung für die Preise könnte die Drosselung der russischen Fördermengen bringen, die Moskau in Reaktion auf den Ölpreis-Deckel angedroht hat. Der Goldpreis sinkt zum Wochenstart nach vier Sitzungen in Folge mit Preisanstiegen. Im Fokus stehen die Zinsentscheidungen von Fed und EZB im Wochenverlauf.

TERMINE AM MONTAG

08:00 Deutscher Außenhandel, detaillierte Ergebnisse für Oktober

13:00 Treffen der EU-Außenminister

22:05 Oracle berichtet Q2-Zahlen

More stories like this are available on bloomberg.com

©2022 Bloomberg L.P.