Yahoo Finanzen

Yahoo Finanzen

Die Aktienrally läuft und alle schauen zu: Der Tag mit Bloomberg

(Bloomberg) -- Eine Aktienrally in China, die bisher mehr auf Spekulationen denn handfesten Fakten beruht, eine US-Zentralbank, die bisher entgegen aller Hoffnungen nicht signalisiert, das Ende des Zinsanstiegs in Sicht zu haben und eine nicht sonderlich überzeugende Berichtssaison. Klingt wenig optimistisch und dennoch jagen wir erneut einer weiteren Bärenmarkt-Rally hinterher.

Es scheint, dass jede noch so vage positive Nachricht ausreicht, um Aktienmärkte dieser Tage nach oben zu treiben. Teilweise ist das sogar bei einzelnen Titeln so, wie der massive Anstieg der Adidas-Aktie am Freitag zeigt, nachdem das Unternehmen “nur” einen neuen CEO bekannt gegeben hatte. Seit Ende September ist der Stoxx Europe 600 Index während vier der fünf Wochen gestiegen und hat dabei um etwa 9% zugelegt.

Das Momentum begünstigt derzeit fast alle wichtigen Aktienindizes und setzt damit all jene unter Druck, die bisher noch an der Seitenlinie stehen. Eine Umfrage unter JPMorgan-Kunden von letzter Woche zeigte, dass die Aktienpositionierung unter den Anlegern weder super bärisch noch übermäßig bullisch ist, wobei 47% der Befragten planen, ihr Aktienengagement in den kommenden Tagen und Wochen zu erhöhen. Eine Analyse der Mittelflüsse bei Investmentfonds zeigt, dass Anleger seit Anfang Oktober 194 Milliarden Dollar in Geldmarktfonds “umgeparkt” haben, der größte Zufluss seit der Coronavirus-Pandemie.

“Viele Anleger laufen Gefahr, bis zum Jahresende in ihrer Unterpositionierung gefangen zu bleiben”, sagt Charlie McElligott von Nomura. Diejenigen, die nicht anfangen, Shorts aufzulösen oder den nächsten Rücksetzer zu kaufen, laufen womöglich Gefahr dies dann tun zu müssen, wenn Aktien noch weiter nach oben enteilt sind, meint McElligott.

AKTUELLE MELDUNGEN:

Die Deutsche Bank ist von der Bafin aufgefordert worden, ihre Kontrollsysteme zu verbessern. Geschieht dies nicht fristgemäß, droht eine Geldbuße.

Die Berliner DKB erlaubt ihren Beschäftigten das Arbeiten im Ausland an bis zu 30 Tagen pro Jahr.

Die Chefetagen der europäischen Banken zeigen sich zunehmend genervt von der ihrer Meinung nach übermäßigen Einmischung und unangemessenen Forderungen der Aufsicht.

Die Kosten für Hypothekenkredite in Deutschland haben im Zuge der EZB-Zinserhöhungen den höchsten Stand seit einem Jahrzehnt erreicht.

René Benkos Immobilienholding Signa hat mehrere ihrer Kika/Leiner-Möbelmärkte in Österreich zum Verkauf angeboten, wie Der Standard am Samstag berichtete.

Reliance Industries wird das Cash & Carry-Geschäft der Metro in Indien für etwa 500 Millionen Euro kaufen.

China will “unbeirrt” an seinen Maßnahmen zur Corona-Eindämmung festhalten. Präventions- und Kontrollpläne hätten sich als richtig und effektiv erwiesen, hieß es am Samstag von der Nationalen Gesundheitskommission.

Apple rechnet informierten Kreisen zufolge dieses Jahr mit einem iPhone-14-Produktionsvolumen, das mindestens 3 Millionen Geräte unter den Ursprungsplanungen liegt.

ANALYSEN:

Was bedeutet der Gaspreis-Rückgang für die europäische Konjunktur? Auf Basis der Terminmarktpreise sieht Bloomberg Economics die Entwicklung auf das Upside-Szenario zusteuern.

In Frankreichs Lebensmittelsektor schrumpfen trotz steigender Preise die Margen.

Goldman senkt die Schätzungen für die Gewinne der Unternehmen im S&P 500 für die Jahre 2022-2024. Die Analysten verwiesen ebenfalls auf schrumpfende Margen.

Die Bank of Japan kauft zehnjährige Nippon-Anleihen in solchen Volumina auf, dass bald kaum noch Papiere auf dem Markt sein dürften.

Die Wohnimmobilienpreise in Hongkong sinken so rapide wie seit 2016 nicht mehr. Im Wochenvergleich ging es 2% abwärts. Das Preisniveau ist das geringste seit Ende 2017.

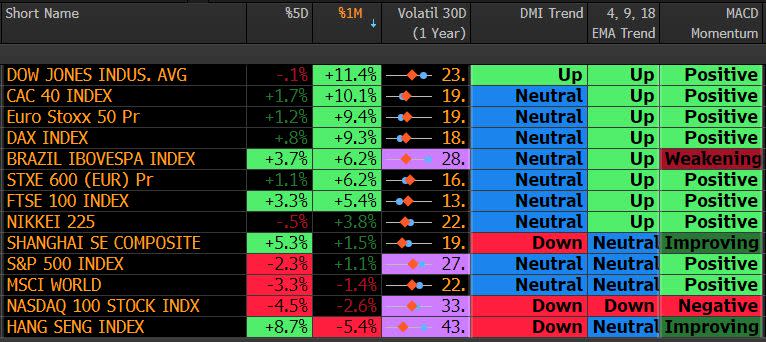

AKTIENMÄRKTE | In Asien legen die Börsen Tokio und Hongkong zum Wochenstart deutlich zu, der MSCI Asia Pacific setzte die Erholung der vergangenen Wochhe fort. Auf dem chinesischen Festland gehen die Kurse indessen seitwärts. Die Regierung in Peking bleibt bei ihrer Null-Covid-Strategie. Die Exporte und Importe der Volksrepublik sind erstmals seit über zwei Jahren gesunken. Rezessionsängste sorgen dafür, dass die Verbraucher im Ausland ihre Konsumausgaben begrenzen. Die Wall Street schloss am Freitag fest, nachdem sie zuvor vier Tage in Folge nachgegeben hatte. Für den europäischen Handelstart signalisieren die Futures eine Seitwärtsbewegung.

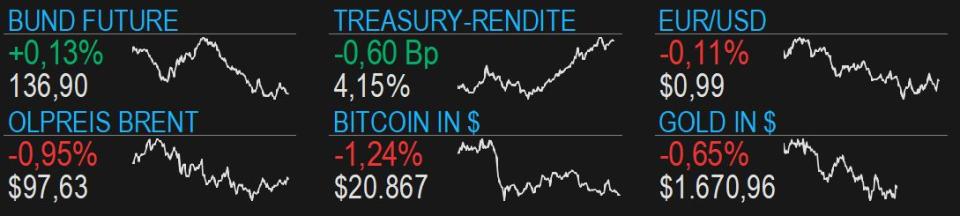

RENTENMÄRKTE | Am europäischen Staatsanleihemarkt überwog am Freitag über die Laufzeitsegmente hinweg das Verkaufsinteresse. Im 10j Bereich rentierten zum Handelsschluss sowohl Bunds als auch italienische BTP 5 Bp höher. In einem Interview mit der Irish Times hat sich Frankreichs Notenbankchef Villeroy de Galhau für fortgesetzte Zinserhöhungen bis zum Inflationsmaximum ausgesprochen. Am heutigen Montag spricht EZB-Chefin Lagarde auf einer Konferenz zum Digitaleuro.

ROHSTOFFMÄRKTE | Am Ölmarkt korrigieren die Preise am Montag abwärts, nachdem die Notierungen beiderseits des Atlantiks am Freitag mit der Hoffnung auf Corona-Lockerungen in China um 4% bis 5% zugelegt hatten. Druck auf die Stimmung bringt die Klarstellung Pekings, bei der Null-Covid-Strategie zu bleiben. Gold gibt zum Start der neuen Handelswoche einen Teil des 3%-Gewinns vom Freitag ab, der auf starke US-Daten zu Neubeschäftigung und Lohnentwicklung gefolgt war.

TERMINE AM MONTAG

Quartalsberichte Europa: Ryanair, BioNTech, Qiagen

09:00 Bundeskanzler Scholz spricht bei einer Gewerkschaftsveranstaltung

09:40 EZB-Präsidentin Lagarde und EZB-Direktor Panetta bei Konferenz zu digitalen Zahlungen

10:30 Sentix-Konjunkturindex Deutschland November

15:00 Treffen der Eurogruppe in Brüssel

Weltklimakonferenz COP27 in Scharm El-Scheich wird fortgesetzt

More stories like this are available on bloomberg.com

©2022 Bloomberg L.P.