Yahoo Finanzen

Yahoo Finanzen Trotz niedrigerer Preise bleibt der wachsende globale LNG-Markt aufgrund von Versorgungsengpässen angespannt, so der IGU World LNG Report 2024

LONDON, 26. Juni 2024 /PRNewswire/ -- Der heute veröffentlichte 15th annual World LNG Report der IGU stellt fest, dass der weltweite LNG-Handel im Jahr 2023 um 2,1 % auf über 401 Millionen Tonnen (MT) anstieg. Dieser globale Markt verbindet heute 20 Export- mit 51 Importmärkten, wobei das Angebot derzeit der wichtigste wachstumsbegrenzende Faktor ist. Nach zwei Jahren heftiger Turbulenzen hat sich auf dem LNG-Markt ein neues, wenn auch fragiles Gleichgewicht eingestellt, da es in nächster Zeit keine Angebotsreserven gibt.

LNG hat sich zu einem entscheidenden Bestandteil des globalen Energiemixes entwickelt, wobei seine Rolle als flexible, hocheffiziente und zuverlässige Ressource weiter zunimmt, so dass die Dekarbonisierung der LNG-Wertschöpfungskette für viele Akteure der Branche eine Priorität darstellt. Mehrere vorgeschlagene Projekte ergreifen innovative Maßnahmen zur Emissionsreduzierung, um diesem Bedarf gerecht zu werden, indem sie Strom aus erneuerbaren Energiequellen, Kohlenstoffabscheidung und -speicherung, Partnerschaften zur Entwicklung von E-Methan und die Erzeugung von Bio-LNG oder verflüssigtem Biomethan einbeziehen, das aus der Erfassung und Aufbereitung von Biogas gewonnen wird, das andernfalls aus Mülldeponien, landwirtschaftlichen Abfällen oder anderen Rohstoffen emittiert worden wäre.

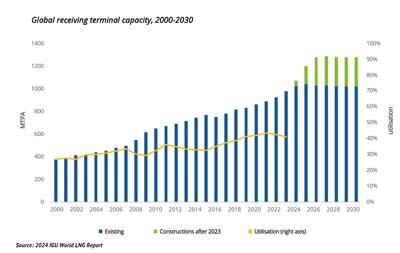

Das Wachstum der LNG-Empfangskapazitäten hat die Marktentwicklung in den letzten 24 Monaten geprägt und erreichte Ende Februar 2024 die beeindruckende Zahl von 1.029,9 MTPA, womit 2023 fast 70 MTPA hinzukamen und es das Jahr mit den meisten Neuzugängen seit 2010 war. Europa verzeichnete mit 30 MTPA den größten Zuwachs, gefolgt von Asien mit 26,9 MTPA und Asien-Pazifik mit 13 MTPA. Die Philippinen und Vietnam werden 2023 zum ersten Mal in den Club der LNG-Importeure aufgenommen.

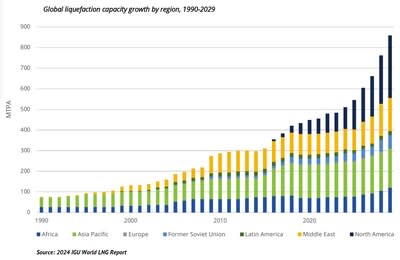

Das Angebot blieb begrenzt, mit einem Wachstum von nur 0,8 % gegenüber dem Vorjahr durch die indonesische Erweiterung von Tangguh LNG um 3,8 MTPA. Die weltweite Verflüssigungskapazität dürfte jedoch bis 2030 auf über 700 MTPA ansteigen, was auf neue FIDs und die Inbetriebnahme von derzeit im Bau befindlichen Projekten zurückzuführen ist, um die wachsende Nachfrage zu decken, insbesondere in den wachsenden asiatischen Märkten, wo die Umstellung von Kohle auf Gas eine wichtige Strategie zur Dekarbonisierung und Verbesserung der Luftqualität ist.

Bei den LNG-Exporten dominieren die USA, die der größte Produzent und Exporteur sind (84,53 MT im Jahr 2023 gegenüber 75,63 MT im Jahr 2022), gefolgt von Australien (79,56 MT), Katar (78,22 MT) und Russland (31,36).

Im Jahr 2023 sanken die LNG-Spotpreise auf ein Niveau, das für die Erholung des Importwachstums in Asien akzeptabel ist, da Platts JKM im Jahresdurchschnitt 13,86 $/mmBtu auswies, während die durchschnittliche jährliche Preisvolatilität gegenüber dem Niveau von 2022 deutlich abgenommen hat, aber immer noch über dem Vorkrisenniveau liegt. China ist mit 71,19 Mio. t wieder der größte LNG-Importeur, Japan und Korea bleiben trotz jährlicher Rückgänge auf den Plätzen zwei und drei, und Indien ist wieder auf den vierten Platz zurückgekehrt, da die Nachfrage auf den niedrigeren Spotpreis reagiert hat. Europa hat seine Rolle als LNG-Importschwergewicht ebenfalls gefestigt und bleibt mit 121,29 MT im Jahr 2023 die zweitgrößte Importregion. Da LNG fast die Hälfte des europäischen Gases liefert, bleibt der Wettbewerb zwischen dem asiatischen und dem europäischen Markt eine wichtige Marktdynamik.

Der globale LNG-Markt entwickelt sich weiterhin schnell , da er auf die wachsende Gasnachfrage in den Schwellenländern, die zunehmende Anzahl und Diversifizierung der Marktteilnehmer und die Beschleunigung der technologischen Entwicklung und Innovation reagiert. Die LNG-Industrie ist nicht mehr nur ein Spiel für große Märkte oder große Unternehmen, wobei die Portfolio-Akteure eine immer wichtigere Rolle spielen. Im Jahr 2023 waren etwa 180 Unternehmen an LNG-Lieferungen im Rahmen von Laufzeitverträgen beteiligt, während etwa 35 % der Transaktionen zu Spotpreisen erfolgten.

Allerdings ist der Markt mit seinem begrenzten Angebot mit mehreren großen Unsicherheiten konfrontiert, die zur Fragilität des derzeitigen Gleichgewichts beitragen. Zu den wichtigsten Quellen dieser Unsicherheit gehören: die von der Biden-Administration verhängte Genehmigungspause für LNG-Projekte außerhalb des Freihandelsabkommens, die zu einer Verzögerung von mehr als 70 MTPA neuer Kapazitäten führen könnte; die Sanktionen gegen russisches LNG, die sich auf fast 20 MTPA erwarteter Kapazitäten auswirken; die Möglichkeit, dass die Ukraine die Vereinbarung über den russischen Gastransit Ende 2024 nicht verlängert; Engpässe bei den Werften; das anhaltende Sicherheitsrisiko im Nahen Osten sowie einige rückläufige Gasfeldlieferungen. Mehr als 120 MTPA der derzeit in Betrieb befindlichen Verflüssigungskapazitäten sind über 20 Jahre alt, und einige dieser Anlagen werden aufgrund einer unzureichenden vorgelagerten Gasproduktion eingemottet, was die Aufmerksamkeit auf das angebotsseitige Risiko lenkt.

Der Präsident der IGU, Li Yalan, betonte:

Die LNG-Industrie hat in den letzten Jahren eine unglaubliche Beweglichkeit und Innovationskraft bewiesen und wird auch weiterhin eine zentrale Rolle bei der Bewältigung der noch nicht vollständig gelösten Energiekrise und der schwierigen Energiewende spielen.

Während sich die Welt auf eine emissionsarme Zukunft zubewegt, suchen die Nationen nach Wegen, ihre Klimaverpflichtungen zu erfüllen und gleichzeitig Energie erschwinglich, verfügbar und sicher zu halten. LNG ist ein Instrument, das für eine größere Widerstandsfähigkeit der sich rasch verändernden Energiesysteme auf der ganzen Welt von entscheidender Bedeutung sein wird, und es wird eine wesentliche Rolle dabei spielen, das inhärente Risiko der Ungewissheit durch diesen Prozess zu mindern.

Vollständigen Bericht hier herunterladen

Über den Bericht

Durch die Nutzung der IGU's umfangreichen globalen Gas Wertschöpfungskette Netzwerk in 80 Ländern, bietet der Bericht die verlässlichsten öffentlichen Daten und Analysen zum LNG-Handel, Preis, Verflüssigung, Regasifizierung, Verschiffung, Bunkerung, sowie und wichtige Entwicklungen , die den globalen LNG-Markt beeinflussen.

Foto - https://mma.prnewswire.com/media/2446940/IGU.jpg

Foto - https://mma.prnewswire.com/media/2446941/IGU.jpg

Logo - https://mma.prnewswire.com/media/2392729/4780085/IGU_Logo.jpg

View original content:https://www.prnewswire.com/news-releases/trotz-niedrigerer-preise-bleibt-der-wachsende-globale-lng-markt-aufgrund-von-versorgungsengpassen-angespannt-so-der-igu-world-lng-report-2024-302182986.html