Yahoo Finanzen

Yahoo Finanzen

‘Nirvana-Szenario’ lässt Angst vor US-Renditekurve schwinden

(Bloomberg) -- Wenn man den Top-Ökonomen der Wall Street lauscht, hört man immer wieder die gleiche Botschaft: Das Risiko einer Rezession schwindet schnell. Und doch tönt auf dem Anleihemarkt das traditionelle Warnsignal eines bevorstehenden Abschwung — die Umkehrung der Renditekurve — immer lauter.

Weitere Artikel von Bloomberg auf Deutsch:

Schweizer Inflation top, Wachstum so lala: Fünf Themen des Tages

Start-ups versuchen aus Europas KI-Aufholjagd Kapital zu schlagen

Panetta-Nachfolge im EZB-Direktorium wird diesen Monat erörtert

Stada könnte erneut Besitzer wechseln - Investoren prüfen Optionen

Cum-Cum-Trader im Visier: Wie Pariser Großbanken gefilzt wurden

Ed Yardeni, ein Ökonom, der den Markt seit den 1970er Jahren beobachtet, hat eine Erklärung dafür.

Seiner Meinung nach signalisiert die Renditekurve die Verlangsamung der Inflation, die normalerweise mit einer Rezession einhergeht, nicht aber die eigentliche Rezession selbst. Er nennt dies das “Nirvana-Szenario” — alle Vorteile (ein Ende der unangenehmen Preiserhöhungen für die Verbraucher) ohne große Schmerzen (ein Anstieg der Arbeitslosigkeit oder ein großer Einbruch am Aktienmarkt). Und das manifestiere sich bei Staatsanleihen genau so, wie es eine drohende Rezession tun würde: hohe Renditen für kurzfristige und niedrigere für längerfristige Anleihen, da die Händler davon ausgehen, dass die Federal Reserve im nächsten Jahr wieder mit Zinssenkungen beginnen wird.

“Es ist denkbar, dass die Renditekurve so interpretiert wird, dass es der Fed gelungen ist, die Inflation zu senken”, sagte Yardeni in einem Interview. “Die Wirtschaft hat sich als bemerkenswert widerstandsfähig erwiesen, und die Fed muss die Zinssätze vielleicht nicht viel höher anheben.”

Mit ziemlicher Sicherheit wird es in diesem Jahr mindestens eine weitere Zinserhöhung geben. Händler und Ökonomen sind sich nahezu einig, dass der Fed-Vorsitzende Jerome Powell zum Abschluss der zweitägigen Sitzung am Mittwoch eine Anhebung um einen Viertelpunkt vornehmen wird. Es wäre die elfte Zinserhöhung seit Anfang letzten Jahres und würde den Leitzins in eine Spanne von 5,25% bis 5,5% bringen.

‘Zu früh’

Diejenigen, die immer noch an der traditionellen Interpretation einer umgekehrten Renditekurve festhalten, können das Ausmaß dieses Zinserhöhungszyklus nur schwer ignorieren. Sie gehen davon aus, dass irgendwann die wirtschaftlichen Schmerzen einsetzen werden, wenn die Banken die Kreditvergabe an Unternehmen und Verbraucher einschränken. Campbell Harvey, der Professor der Duke University, der in den 1980er Jahren erstmals die Vorhersagekraft einer inversen Kurve nachwies, ist vielleicht derjenige, der sich am deutlichsten dazu äußert.

“Es ist zu früh, um festzustellen, dass die Inversion der Renditekurve ein falsches Signal ist”, sagte Harvey in einem Interview. “Die große Frage ist nicht, ob der Abschwung kommen wird. Die Frage ist vielmehr, wie stark er ausfallen wird. Ich befürchte, dass die Fed mit zwei weiteren Zinserhöhungen genug Benzin ins Feuer gießen wird, um uns in eine sehr negative Richtung zu treiben.”

Bislang hat sich die Wirtschaft überraschend widerstandsfähig gezeigt. Der Arbeitsmarkt ist nach wie vor robust, auch wenn sich das Tempo des Beschäftigungswachstums verlangsamt hat, und das Verbrauchervertrauen ist stark. Unterdessen stiegen die Verbraucherpreise ohne Lebensmittel und Energie — die sogenannte Kerninflation, auf die die Währungshüter derzeit besonders achten — im Juni um 4,8% auf Jahresbasis, der geringste Anstieg seit 2021.

Und die “Nirvana”-Interpretation der Renditekurve gewinnt an Dynamik.

Bei der Bank of America ist die Strategin Meghan Swiber mit an Bord: “Die Form der Kurve ist eher eine Funktion der Erwartungen einer sinkenden Inflation als einer Verschlechterung des Wachstums.” Die Ökonomen von Goldman Sachs raten Anlegern dringend, die Umkehrung der Renditekurve zu ignorieren, da sie eher andere langfristige Markttrends widerspiegelt. Und der jüngste starke Anstieg der Aktienkurse deutet darauf hin, dass die Anleger zu demselben Schluss gekommen sind.

Bankenkrise

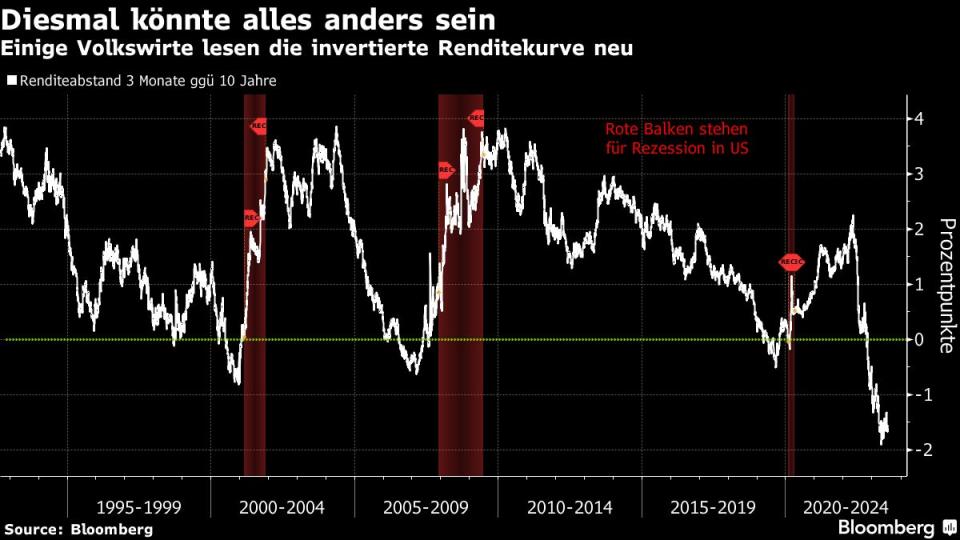

Die Differenz zwischen 2- und 10-jährigen Renditen drehte sich 2022 erstmals ins Minus, nachdem die Fed begonnen hatte, die Zinsen anzuheben. Im März erreichte die Inversion unter dem Eindruck der US-Regionalbankenkrise den extremsten Stand seit Anfang der 1980er Jahre. Doch selbst als sich der Bankensektor stabilisierte und die Marktturbulenzen nachließen, blieben die Renditen 10-jähriger Anleihen weiterhin deutlich unter denen zweijähriger.

In den letzten zwei Wochen hat sich dieser Abstand wieder auf einen vollen Prozentpunkt ausgeweitet — nahe dem Jahreshöchststand —, obwohl die Konjunkturberichte größtenteils besser als erwartet ausgefallen sind. Andere Segmente der Kurve sind ebenfalls stark invertiert, einschließlich der Differenz zwischen den 3-Monats- und 10-Jahres-Renditen (siehe Grafik oben), einem Schwerpunkt von Harveys Arbeit.

Ein Grund für diese offensichtliche Merkwürdigkeit: Die Zinssätze sind insgesamt so stark gestiegen, dass die langfristigen Renditen darauf hindeuten, dass die Fed sie eher langsam auf ein normaleres Niveau zurückführen wird, als sie drastisch zu senken, um das Wachstum anzukurbeln.

Yardeni sagte, dass die schnellen Maßnahmen der Fed, um das Vertrauen in die regionalen Banken nach dem Zusammenbruch der Silicon Valley Bank wiederherzustellen — durch Notkredite, die Liquidität in das System pumpten —, die Art von Kreditklemme verhindert haben könnten, die normalerweise auf eine Umkehrung der Kurve folgt.

“Bislang hatten wir noch keine gesamtwirtschaftliche Kreditklemme”, sagte er, “und wir hatten noch keine Rezession.”

Überschrift des Artikels im Original:Bond Traders Bet on ‘Nirvana Scenario’ in New Yield-Curve Theory

©2023 Bloomberg L.P.