Yahoo Finanzen

Yahoo Finanzen Immobilie, Sparen & mehr: 10 Fakten zu steigenden Zinsen

Steigende Zinsen sind in aller Munde. Das Thema ist vielfältiger, als es auf den ersten Blick erscheint.

Steigende Zinsen beschäftigen die Verbraucher im Positiven, als auch im Negativen. Ob es um höhere Kosten bei der Bau- oder Immobilienfinanzierung geht. Oder aber um neue Möglichkeiten, das eigene Geld sicher und konservativ anzulegen - die Spannbreite des Themas ist sehr groß.

Anlass genug, um 10 Fakten zu diesem interessanten Thema anzuschauen. Insbesondere dann, wenn man die Möglichkeiten für sich identifizieren oder den Kampf gegen die Inflation besser verstehen möchte.

Steigende Zinsen: Rendite bei Fest- und Tagesgeld

Durch steigende Zinsen existieren für Verbraucher wieder neue Möglichkeiten. Egal ob Festgeld oder Tagesgeld: Es winken wieder attraktive Zinsen auf Sparguthaben.

Laut Angaben des Verbraucherportals Verivox besaßen so ca. drei Viertel aller Geldhäuser inzwischen Zinsen und damit Renditemöglichkeiten für eifrige Sparer. Trotz der hohen Leitzinsen der Europäischen Zentralbank bedeutet das im Gegenzug aber auch, dass einige Sparer auch heute noch leer ausgehen.

Attraktive Renditemöglichkeiten von bis zu 3,7%

Die Höhe der Zinsen ist dabei jedoch nicht einheitlich. Für Sparer lohnt entsprechend der Vergleich. Inzwischen sind im Bereich des Tagesgeldes jedoch wieder 3,7% p. a. möglich. Beim Festgeld bietet die top-platzierte, deutsche Bank (die Aareal Bank) laut dem Portal Weltsparen inzwischen 3,85% p. a. für einen Anlagezeitraum von zwei Jahren.

Wichtig ist für Verbraucher jedoch, die momentane Entwicklung weiterhin im Auge zu bezahlten. Steigen die Leitzinsen der Zentralbanken konsequent weiter, so sind auch im Fest- und Tagesgeld-Bereich noch bessere Konditionen möglich.

Das Zins-Rennen

Bemerkenswert ist in diesem Kontext nämlich das sogenannte Zins-Rennen. Darunter verstehen die Geldmarktbeobachter, dass sich die deutschen Top-Geldinstitute bei ihren Konditionen rund um Tages- und Festgeld konsequent überbieten.

Eine 4⃣ vor dem Komma: Die Bank11 aus Neuss zahlt für 24-monatiges Festgeld 4,0 Prozent p.a. und hat damit die derzeit höchsten Zinsen im Finanztip-Vergleich. - Erfahrungsgemäß kann es bei Angeboten mit hohen Zinsen zu Wartezeiten bei der Eröffnung kommen. https://t.co/lhHUtzc4aQ

— Finanztip Geldanlage (@FT_Geldanlage) May 26, 2023

Viele Branchenexperten empfehlen daher, auf den Durchschnittskosteneffekt bei der Geldanlage zu setzen. Darunter versteht man, dass Verbraucher nach Möglichkeit nicht all ihr Geld sofort in eine Zinsanlage investieren sollten. Wer wartet und moderat, zum Beispiel jedes Halbjahr einen Teilbetrag zu den dann vorhandenen Konditionen anlegt, der kann durchschnittlich eine womöglich bessere Rendite erzielen.

Zinsen im Blick: Konditionen vergleichen

Verbraucher sollten trotzdem nicht blindlinks ihr Geld bei der Bank investieren, wo es auf den ersten Blick die höchsten Zinsen gibt. Auch andere Konditionen wie die Laufzeit oder das maximal zu investierende Kapital sind relevant, insbesondere im Bereich des Tagesgeldes.

Das könnte Sie auch interessieren: Das ist ein guter Zins

Auch aufgrund des Zins-Rennens bieten viele Geldinstitute nur geringe Laufzeiten an. Beim Tagesgeld sind die höheren Zinssätze teilweise auf wenige Monate oder ein halbes Jahr limitiert. Andere Anbieter mit teilweise schlechteren Konditionen besitzen dafür längere Laufzeiten oder auch einen höheren Maximalbetrag, den Verbraucher investieren können.

Zudem empfehlen Anlageexperten auf die Sicherheiten zu achten. Die Einlagensicherung greift zwar in der Regel europaweit bis zu einem Betrag von 100.000 Euro. Die genauen Konditionen zu analysieren empfiehlt sich dennoch.

Real-Rendite schlägt die Inflation nicht

So attraktiv die steigenden Zinsen auf den ersten Blick auch erscheinen mögen: Real schlagen sie die Inflation nicht. Zum Vergleich: Die Teuerung lag zuletzt im Juni europaweit und ersten Schätzungen zur Folge bei 5,5%. Selbst mit einer Rendite auf das festgelegte Geld von 3,85% fahren Sparer eine negative Rendite in Höhe von 1,65% ein.

Das zeigt, dass der Kaufkraftverlust momentan über den Zinsen liegt. Aber es ist für viele Verbraucher trotzdem eine attraktive Alternative, um kurzfristig Geld zu parken und zumindest einen kleineren Ausgleich gegenüber der Teuerung zu erzielen.

Steigende Zinsen: Der Kampf gegen die Inflation

Apropos, Inflation: Die Zentralbanken wie die Europäische Zentralbank oder auch die US-amerikanische Federal Reserve erhöhen gegenwärtig die Zinsen, um primär gegen die hohe Inflation zu kämpfen. Der Mechanismus ist vielen Verbrauchern jedoch nicht besonders geläufig.

Wie unter anderem die Verbraucherzentrale erklärt, funktioniert der Mechanismus jedoch relativ simpel. Durch steigende Zinsen geben die Verbraucher gemäß der geläufigen volkswirtschaftlichen Lehre weniger Geld aus und sie sparen mehr. Das ersparte Geld wird wiederum verzinst, die reale Inflation nimmt durch eine steigende Geldmenge beim Verbraucher und der Möglichkeit, mehr Geld zukünftig auszugeben, ab.

Auch wenn der Prozess ziemlich simpel ist, so ist der auch nicht unumstritten. Kritiker betonen, dass steigende Zinsen der Wirtschaft schaden. Fremdkapital wird teurer und die Nachfrage nach den Gütern wird geringer. Insofern handelt es sich beim Kampf gegen die Inflation mithilfe der Zinsen auch um einen Wirtschaftswettkampf gegen die Zeit.

Auswirkung auf den Immobilienmarkt

Steigende Zinsen tangieren jedoch nicht nur den Markt der Banken und der sparenden Verbraucher. Insbesondere im Immobilienmarkt existieren derzeit negative Effekte. Wie zuletzt das Handelsblatt und die Frankfurter Allgemeine Zeitung unisono titelten, seien die Immobilienpreise aufgrund der steigenden Zinsen zuletzt um 6% und das erste Mal seit dem Jahre 2010 gesunken.

Steigende #Zinsen stellen Eigenheimbesitzer vor ein Problem: Können höhere Monatsraten nicht getilgt werden, droht oftmals der Verkauf des Hauses. Was zu tun ist, um dieses Schicksal abzuwenden. https://t.co/0SqFgUVfy0

— Frankfurter Allgemeine (@faznet) June 6, 2023

Je höher die Zinsen sind, desto weniger attraktiv ist für viele Verbraucher und Unternehmer das Finanzieren der eigenen Bauvorhaben. Auch im gewerblichen Bereich sind Folgen zu vernehmen. Der Wohnimmobilienkonzern Vonovia hat im Januar dieses Jahres zum Beispiel erklärt, alle Neubauprojekte für das Jahr 2023 stoppen zu wollen. Das ist unter anderem auf die gestiegenen Zinsen zurückzuführen und verknappt im Immobilienmarkt zudem auch die Angebotsseite.

Auswirkungen auf den Aktienmarkt

Auch wenn der DAX zuletzt wieder über 16.000 Punkte gestiegen ist: Steigende Zinsen haben dennoch Wechselwirkungen zum Aktienmarkt. Wenn Investoren eine vergleichsweise sichere Rendite von 3% oder mehr pro Jahr auf Fest- oder Tagesgeld erhalten können, so erwarten sie von Aktien- oder Fondsinvestitionen deutlich höhere Werte. Das Risiko will schließlich bezahlt werden. Unter anderem deshalb führen Schlagzeilen rund um Leitzinserhöhungen regelmäßig zu volatilen Phasen an den Aktienmärkten.

Hochverschuldete, börsennotierte Unternehmen sind besonders von steigenden Zinsen betroffen. Nicht nur, dass sich ihr Renditepotenzial gleichsam verbessern muss. Die bilanziellen Fremdmittel führen bei zukünftigen Neufinanzierungen außerdem zu steigenden Kosten.

Zinsen in den USA sind höher

Wer glaubt, dass die Zinsen in Europa bereits das Limit erreicht haben, der irrt möglicherweise. Zwar sind Volkswirtschaften nie in Gänze vergleichbar. Trotzdem zeigt der Blick über den großen Teich in die USA: Mehr ist möglich.

Während die Europäische Zentralbank den Leitzins zuletzt auf 4% erhöht hat, befindet sich das Zinsniveau in den USA laut finanzen.net in einer Spanne zwischen 5,00% bis 5,25%. Das führt in den USA nicht nur zu attraktiveren Konditionen für Sparer, sondern vergrößert eben auch die Verwerfungen im Immobilienmarkt, beziehungsweise die Sorgen bei höher verschuldeten Unternehmen.

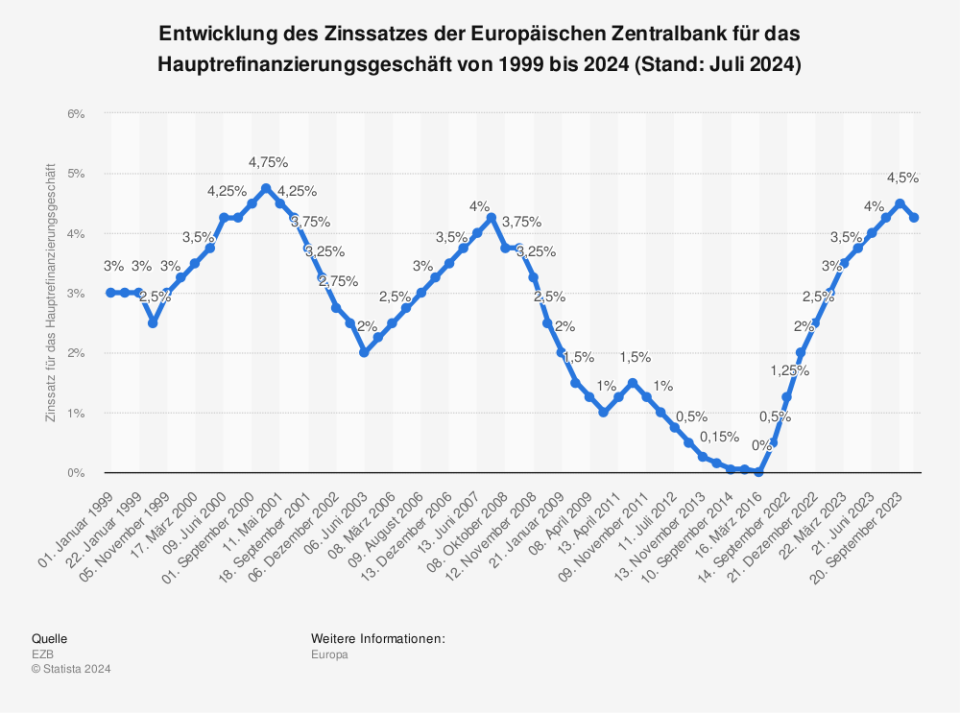

Zinsen haben Regelmäßigkeit

So aufregend und neu die derzeitigen Zinsen und die momentanen Entwicklungen wie das Zins-Rennen sein mögen: Auch sie haben ihre Regelmäßigkeit. Der Blick in die Vergangenheit zeigt, dass die EZB während der Jahre 2008 und 2009 kurzfristig zumindest ein ähnliches Niveau besaß.

Auch um die Jahrtausendwende weist das Portal leitzinsen.info ein Zinsniveau von über 4% aus. Wir sehen daher, dass solche Aufs und Abs ein wiederkehrender Mechanismus sind. Oder: Ein Zyklus, so wie viele Dinge in der Welt der Wirtschaft.

Im Video: Inflation, steigende Zinsen und politische Unsicherheit - IWF senkt Wachstumsprognose