Yahoo Finanzen

Yahoo Finanzen

Hypothekenzinsen in Europa: Spanier ächzen, Deutsche entspannt

(Bloomberg) -- Die steigenden Zinsen wirken sich auf europäische Häuslbauer äußerst unterschiedlich aus. Während die Deutschen dank der vorherrschenden Festzinsen kaum von steigenden Hypothekenzinsen betroffen sind, leiden Spanier und Portugiesen unter variablen Raten und räumen deshalb ihre Sparbücher leer, um Wohnbaukredite zurückzuzahlen.

Weitere Artikel von Bloomberg auf Deutsch:

Deutsche Volksbanken sehen 6%-Preisrückgang bei Wohnimmobilien

Deka erlaubt bald Workation, folgt Landesbanken wie BayernLB

Bayer senkt Ausblick nach Preisverfall bei Herbizid Glyphosat

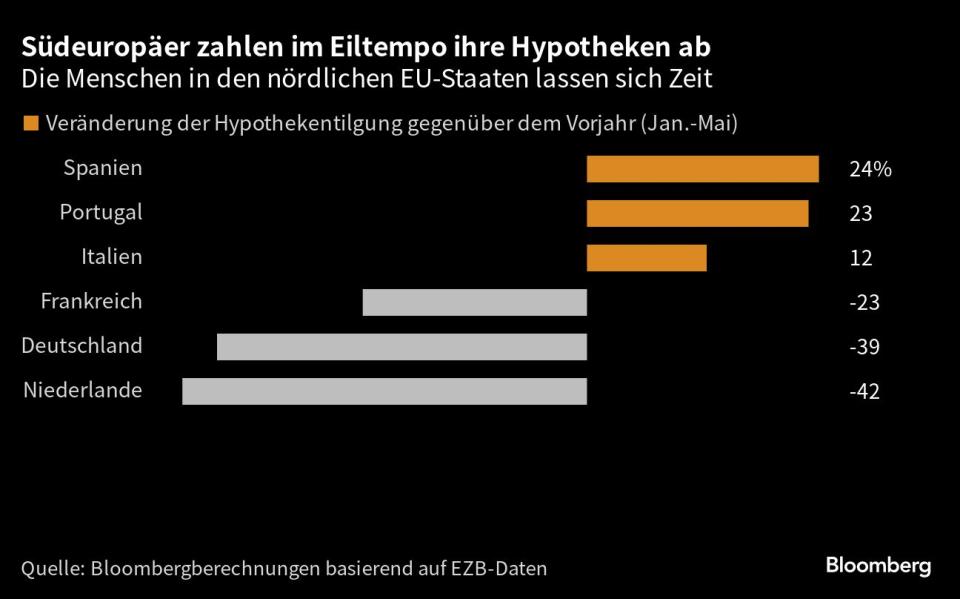

In den ersten fünf Monaten dieses Jahres stiegen die vorzeitigen Rückzahlungen von Hypotheken in Spanien um 24% und in Portugal um 23%, wie Bloomberg basierend auf Daten der Europäischen Zentralbank berechnet hat. Die Deutschen hingegen lassen ihre Niedrigzins-Hauskredite so lange wir möglich stehen, ebenso wie die Holländer: Vorzeitige Ablösen gingen hierzulande um 39% zurück, bei den westlichen Nachbarn gar um 42%.

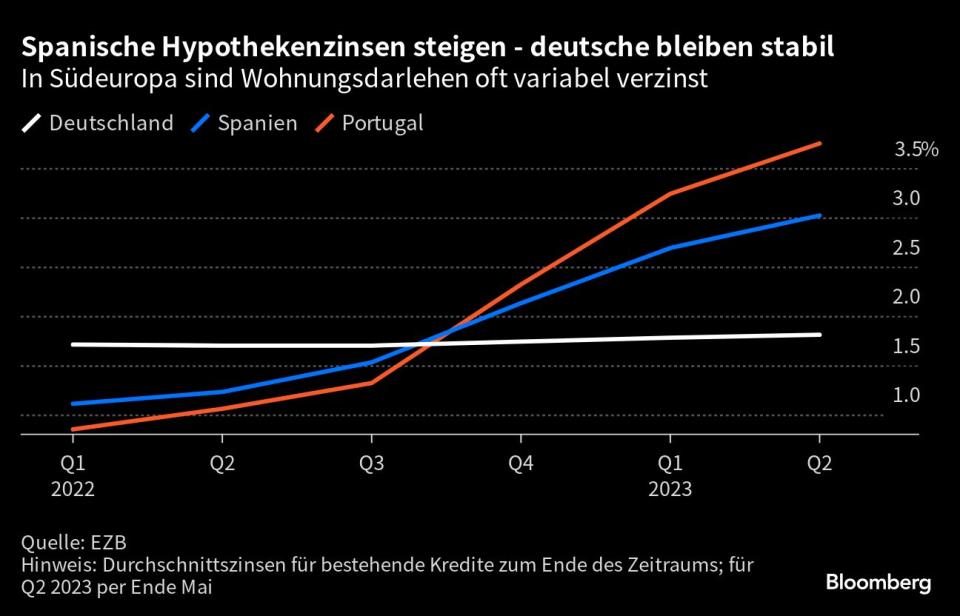

Der Grund für die gegenläufige Entwicklung: Die Hypothekenzinsen in Südeuropa schwanken tendenziell im Gleichschritt mit den von der EZB festgelegten Zinssätzen. Der in den meisten Fällen als Referenz dienende einjährige Euribor ist seit Mitte letzten Jahres von unter Null auf über 4% gestiegen, so dass einige Kreditnehmer auf der iberischen Halbinsel jetzt dreimal so viel Zinsen zahlen wie noch vor 12 Monaten. In Portugal sind die Bedingungen ähnlich.

Jaume Escudero aus der spanischen Kleinstadt Granollers unweit von Barcelona ist einer von Millionen Hausbesitzern, denen die immer höheren Zinsen zuviel werden. Der 48-jährige leitende Angestellte eines Chemieunternehmens löste einige seiner Fondsinvestitionen auf, um seine Hypothek von 200.000 Euro auf 80.000 Euro zu reduzieren. Dadurch konnte er seine monatliche Kreditrate auf etwa 800 Euro senken. Ohne die Rückzahlung wäre sie doppelt so hoch.

“Jeder freie Euro, den ich habe, fließt jetzt in die Tilgung meiner Hypothek”, erklärt Escudero. “Das ist eine großartige Investition.”

Für Hausbesitzer mit variablen Zinssätzen “ist es finanziell absolut sinnvoll, einen Teil der Hypothek zu tilgen, wenn man etwas Geld zur Seite gelegt hat”, so Angel Talavera, Volkswirt bei Oxford Economics in London.

Genau umgekehrt ist die Situation in Ländern, in denen feste Zinssätze üblicher sind. In Deutschland zum Beispiel sind die Hypothekenzinsen zumeist für 10 Jahre oder länger gebunden. Damit haben die Zinserhöhungen der EZB keine unmittelbaren Auswirkungen. In einer Zeit, in der die Inflation auf auf die Geldbörsen drückt, lassen sich so Sorgen um Hypothekarkredite leichter aufschieben.

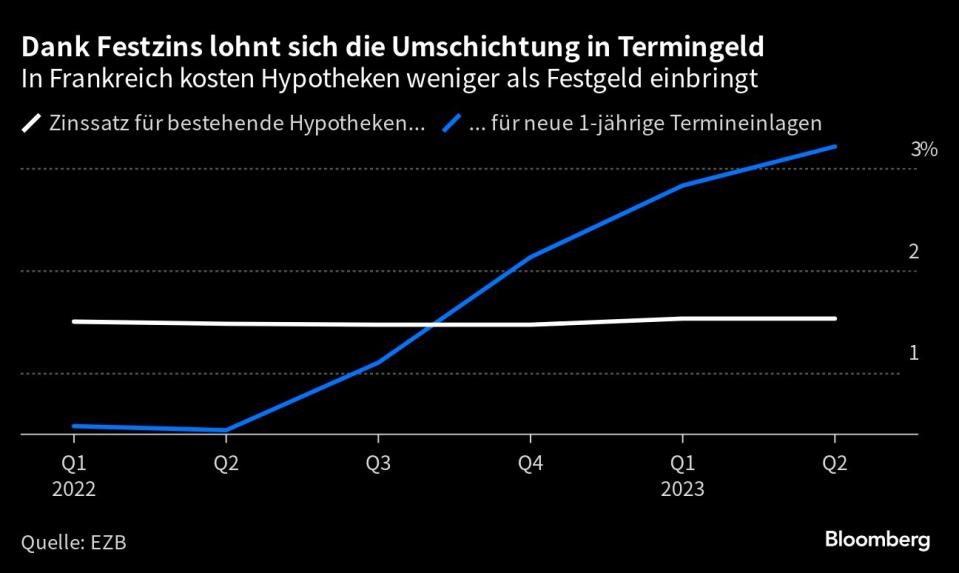

Wer Geld übrig hat, für den ist es sinnvoller zu sparen, als billige Kredite zu tilgen. In Frankreich erhalten Sparer durchschnittlich mehr als 3% auf einjähriges Festgeld, in Deutschland 2,6%.

Diese unterschiedlichen Anreize haben sich stark ausgewirkt. In den ersten fünf Monaten des Jahres 2023 gingen den Daten zufolge die Hypothekentilgungen in Frankreich, Deutschland und den Niederlanden im Vergleich zum Vorjahreszeitraum um insgesamt 59,5 Milliarden Euro zurück. Dagegen stiegen sie in Italien, Portugal und Spanien um 8,9 Milliarden Euro. Bei den Zahlen handelt es sich um einen Näherungswert, der auf der Subtraktion des bereinigten Finanzierungssaldos von der gesamten Kreditneuvergabe beruht.

“Wenn die Zinssätze steigen, neigen die Menschen in Deutschland dazu, ihre Kredite nicht zurückzuzahlen, weil sie mit einer Einlage mehr verdienen können, als sie für ihren Festzinskredit zahlen”, so Valeriya Dinger, Professorin mit Schwerpunkt Bankwesen an der Universität Osnabrück. “Das ist es, was wir jetzt sehen.”

Überschrift des Artikels im Original:Spaniards Raid Savings to Pay Mortgages, Germans Do the Opposite

©2023 Bloomberg L.P.