Yahoo Finanzen

Yahoo Finanzen So könnte der Aufstieg der generativen KI eine zentrale Anlagestrategie verändern, laut Morgan-Stanley-Analysten

Der neueste Bereich eures Lebens, den generative KI verändert? Euer Anlageportfolio.

Laut der US-Investmentbank Morgan Stanley hat der KI-Boom das Potenzial, einen zentralen Grundsatz des Investierens für den einfachen Anleger mit moderatem Risiko zu verändern: das 60/40-Portfolio.

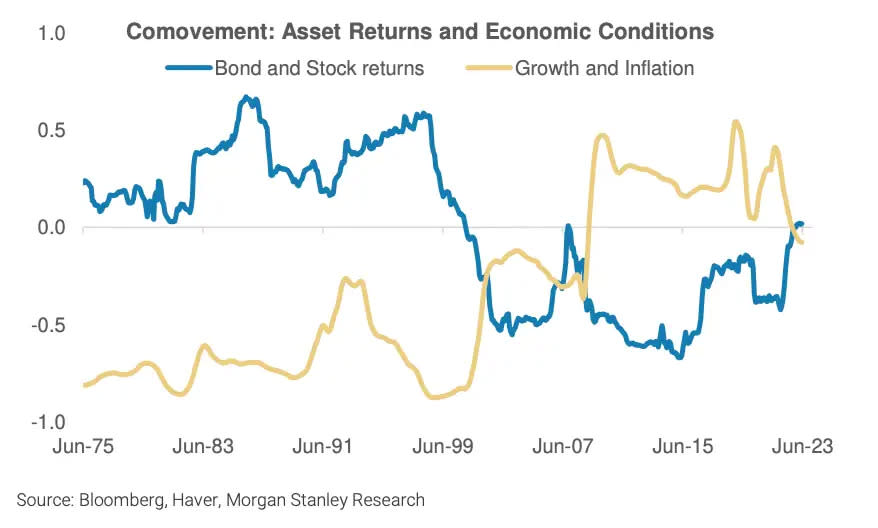

Diese Strategie – 60 Prozent des Portfolios in Aktien, 40 Prozent in Anleihen zu investieren – wird seit den 1950er Jahren als Grundlage für Investitionen angepriesen, ist aber in den vergangenen Jahren zunehmend infrage gestellt worden. Und nun kommt mit der künstlichen Intelligenz ein weiterer Aspekt in die Debatte. Denn die Technologie könnte die Produktivität so stark steigern, dass sich die Korrelationen zwischen Wachstum und Inflation sowie zwischen Aktien und Anleihen umkehren könnten.

Morgan-Stanley-Analysten halten Anleihen nicht mehr für einen guten Diversifikator

"Die Technologieverbreitung wirkt wie ein Angebotsschock, der das Wachstum ankurbelt und häufig kurzfristig die Inflation senkt", schrieben die Analysten von Morgan Stanley vergangenen Monat.

Infolgedessen könnten frühere Annahmen über die Risikodiversifizierung nicht mehr zutreffen, da der KI-Boom sowohl bei Aktien als auch bei Anleihen für gute Renditen sorgen und die negative Korrelation zwischen den beiden aufheben wird.

Das untergräbt ein Schlüsselelement der 60/40-Strategie. "Mit anderen Worten: Anleihen werden – wie in diesem Jahr – nicht mehr der gute Diversifikator sein, der sie in den letzten drei Jahrzehnten waren", schreiben die Analysten.

Die umgekehrte Korrelation zwischen Aktien und Anleihen habe in den 1990er Jahren während des Dot-Com-Booms stattgefunden, so die Analysten. Die Explosion der Informations- und Kommunikationstechnologie beschleunigte die Kapitalinvestitionen, senkte die Betriebskosten der Unternehmen und erhöhte den Wohlstand, was zu einem höheren Konsum führte.

"Ähnlich wie die IKT hat die KI – insbesondere die generative KI – das Potenzial, die Produktivität in allen Sektoren zu verbessern", so die Analysten.

Debatte zum 60/40-Portfolio verschärfte sich durch die steigenden Renditen von Staatsanleihen

Die Debatte zum 60/40-Portfolio verschärfte sich, nachdem eine historische Kernschmelze auf dem Anleihemarkt die Renditen von Staatsanleihen in die Höhe schnellen gelassen hatte. Dies geschah, nachdem die US-Notenbank Fed die Zinssätze aggressiv erhöht hatte, um die Inflationsspirale nach der Pandemie zu dämpfen. Infolgedessen verzeichnete das 60/40-Portfolio keine spektakulären Renditen.

Der Vermögensverwalter BlackRock bezeichnete das 60/40-Portfolio aufgrund der neuen Hochzins-Ära als überholt und sagte, die Anleger müssten jetzt "flinker" und "granularer" sein. Der US-amerikanische Finanzdienstleister Vanguard erklärte, dass die Strategie im nächsten Jahr große Renditen erzielen wird.

Morgan Stanley erklärte seinerseits, dass die Auswirkungen der generativen KI auf Wachstum und Inflation nur einer von vielen Faktoren sei, die die Korrelationen zwischen den Vermögenswerten beeinflussen könnten.

"Sollte sich dies bewahrheiten, könnte dies unserer Meinung nach bedeuten, dass sich die Portfolios langfristig stärker auf Aktien als auf Anleihen ausrichten, da festverzinsliche Wertpapiere als Diversifizierungsfaktor weniger zuverlässig sind. In diesem Zusammenhang denken wir, dass Anleger nach neuen Portfolio-Diversifizierern suchen könnten", schreiben die Analysten und fügen hinzu: "Wir könnten auch eine weitere Beschleunigung bei Vermögensverwaltern sehen, die Mittel in private Kredite investieren, die theoretisch weniger mit öffentlichen Aktien und festverzinslichen Wertpapieren korrelieren."

Lest den Originalartikel auf Business Insider.