Yahoo Finanzen

Yahoo Finanzen

Goldman Sachs: Diese Renditekurven-Inversion ist ‘anders’

(Bloomberg) -- Während die stark inverse US-Zinsstrukturkurve bei den Anlegern die Angst vor einer Rezession geschürt hat, vertritt die Goldman Sachs Group Inc. eine andere Meinung: Machen Sie sich keine Sorgen.

Weitere Artikel von Bloomberg auf Deutsch:

VW erwirbt für $700 Mio. Anteil an chinesischem Autobauer Xpeng

DWS stellt 27 Millionen Euro für mögliche ESG-Zahlungen zurück

Die Deutsche Bank und der Rivale im Süden: Fünf Themen des Tages

Sparkassen schlagen Alarm - Kreditzusagen brechen um 40% ein

“Wir teilen die weit verbreitete Besorgnis über die Inversion der Renditekurve nicht”, schrieb Jan Hatzius, Chefvolkswirt der Bank, am Montag in einer Analyse und senkte seine Einschätzung der Rezessionswahrscheinlichkeit von 25% auf 20%, nachdem die US-Inflationsdaten in der vergangenen Woche niedriger als erwartet ausgefallen waren.

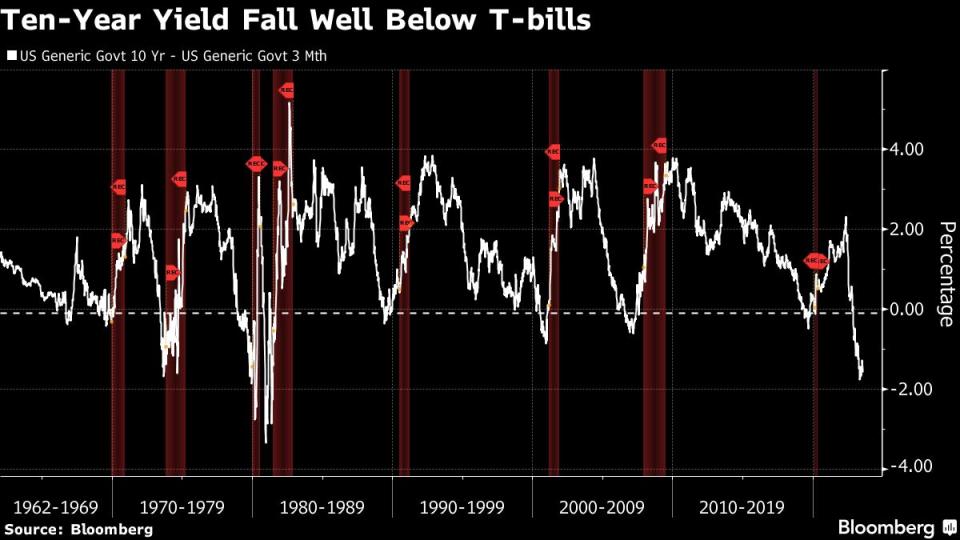

Damit widerspricht Hatzius den meisten Anlegern, die darauf hinweisen, dass die inverse Renditekurve eine nahezu makellose Erfolgsbilanz bei der Vorhersage von Wirtschaftsabschwüngen hat. Vor jeder der letzten sieben Rezessionen in den USA rentierten dreimonatige Treasuries höher als zehnjährige Anleihen. Derzeit liegen die kurzfristigen Renditen um mehr als 150 Basispunkte über den länger laufenden Anleihen und stehen damit kurz vor der größten Inversion seit vier Jahrzehnten.

Normalerweise verlangen Anleger für das Halten von Anleihen mit längerer Laufzeit eine höhere Entschädigung - oder Laufzeitprämie - als für Bonds mit kürzerer Laufzeit. Dreht sich die Kurve nach unten, bedeutet dies, dass die Anleger erhebliche Zinssenkungen einpreisen. Dies geschehe erst, wenn das Rezessionsrisiko “deutlich sichtbar wird”, erklärte Hatzius.

Diesmal sei die Situation jedoch anders, so der Ökonom. Dies liege daran, dass die Laufzeitprämie “deutlich unter” ihrem langfristigen Durchschnitt liege, so dass weniger Zinssenkungen nötig seien, um die Kurve umzukehren. Zudem eröffne die nachlassende Inflation der US-Notenbank “einen plausiblen Weg”, die Zinsen zu lockern, ohne eine Rezession auszulösen, so Hatzius.

Als die Wirtschaftsprognosen zu pessimistisch wurden, so Hatzius weiter, übten sie mehr Druck auf die längerfristigen Renditen aus, als gerechtfertigt war.

“Das Argument, die inverse Kurve bestätige die Konsensprognose einer Rezession, ist daher gelinde gesagt ein Zirkelschluss”, schreibt er.

Siehe auch: Welche Renditekurven sind wichtig und was sagen sie aus?: QuickTake

Überschrift des Artikels im Original:Goldman Sachs Says This Yield Curve Inversion Is ‘Different’

--Mit Hilfe von Liz Capo McCormick.

©2023 Bloomberg L.P.