Yahoo Finanzen

Yahoo Finanzen In der Schweiz entstehen Geisterstädte

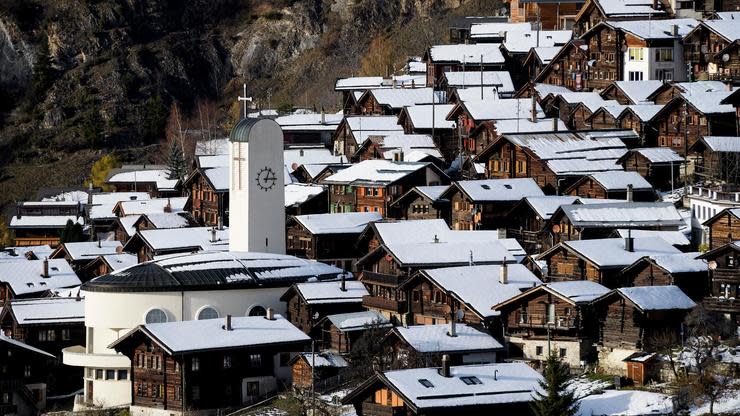

Nichts gegen Huttwil: Der malerische Ort mit seinen knapp 5.000 Einwohnern wird wegen seiner Schönheit auch das "Blumenstädtchen" genannt. Aber was sich derzeit auf dem Immobilienmarkt in der Gemeinde im Emmental abspielt, sieht dann doch eher nach einer bizarren Blüte aus: Jüngsten Daten zufolge stehen 15 Prozent der Wohnungen in Huttwil leer. Die Gemeinde belegt damit einen unrühmlichen ersten Platz in der Schweiz.

Huttwil ist nicht allein: In der ländlichen Schweiz entstehen mehr Wohnungen, als gebraucht werden. Obwohl schon jetzt landesweit gut 70.000 Wohnungen verwaist sind, werden noch immer neue Bauten genehmigt. Nach Angaben der Schweizer Großbank Credit Suisse kamen alleine in diesem Jahr rund 8.000 leere Apartments dazu – eine kleine Geisterstadt.

Damit wachsen die Leerstände in der Schweiz so schnell wie seit 20 Jahren nicht. Doch das schreckt offenbar kaum jemanden: Vor allem Großanleger investieren weiter in Neubauten. Donato Scognamiglio, Chef des Immobilienberatungsunternehmens IAZI, warnt: "Der Renditehunger mancher Investoren ist so groß, dass auch Giftiges gegessen wird."

Wie sehr die Entwicklung aus dem Ruder gelaufen ist, lässt sich an den Inseraten ablesen. Um Mietern die neuen Wohnungen schmackhaft zu machen, ist Kreativität gefragt. "Wunderschönes, neu renoviertes Studio zu vermieten, zwei Mietzinsen gratis", heißt es in einer Anzeige, oder: "Zu Weihnachten schenken wir Ihnen die ersten zwei Nettomietzinsen!" Anderswo gibt es zur Dreizimmerwohnung ein iPad oder einen Gutschein für den örtlichen Supermarkt. Manche Mieter dürfen sich gar selbst aussuchen, welche Miete sie in den ersten drei Monaten bezahlen wollen.

Sieht so eine platzende Immobilienblase aus? Die Schweizerische Notenbank jedenfalls warnt bereits: Der Immobilienmarkt in der Alpenrepublik stehe vor einer Korrektur.

Ursina Kubli, die das Immobilienresearch der Zürcher Kantonalbank (ZKB) leitet, will zwar nicht von einer flächendeckenden Krise sprechen. Eher schon von regionalen Fehlentwicklungen. Das Problem sei nicht, dass in der Schweiz zu viel gebaut werde, „sondern in den falschen Gegenden“. In Städten wie Zürich oder Genf gäbe es eine enorme Nachfrage, es werde aber nur noch wenig Bauland ausgewiesen. „Also gehen die Investoren dorthin, wo sie relativ einfach an günstiges Bauland kommen, und das sind nun mal ländliche Gemeinden.“

Bauen trotz schlechter Infrastruktur

Zum Beispiel Huttwil: Hier gibt es eine malerische Altstadt, eine Eissporthalle und schöne Wanderwege. Doch der Weg in die Zentren ist weit. Bis zur nächsten Autobahnauffahrt sind es zwanzig Kilometer, und wer mit dem Zug nach Bern oder Zürich fahren möchte, muss eine gute Stunde rechnen. Ähnlich sieht die Lage im Kanton Aargau oder in Solothurn aus. In diesen ländlicheren Kantonen stehen Mieter deshalb nicht gerade Schlange. Trotzdem wird mehr gebaut.

Das liege nicht an der Nachfrage der Mieter, sondern am lockeren Geld der Investoren, erklärt Kubli. "Vor allem institutionelle Anleger drängen angesichts der rekordtiefen Zinsen auf der Suche nach Anlagemöglichkeiten in den Immobilienmarkt", sagt die Analystin. "Und dabei gehen sie zunehmend mehr Risiko ein." Berechnungen der ZKB zufolge entgeht Investoren durch die Leerstände schon jetzt rund eine Milliarde Franken an Mieteinnahmen pro Jahr. Betroffen sind vor allem ältere Wohnungen.

Kein Wunder: Wer für eine vergleichbare Miete in einen schicken Neubau umziehen kann, lässt sich nicht zweimal bitten – erst recht, wenn es dazu noch einen Rabatt gibt. So stehen vor allem Bestandswohnungen leer. Zugleich sinkt die Nachfrage, weil weniger Zuwanderer aus dem europäischen Ausland in die Schweiz kommen.

Großer Unterschied zu Deutschland

Anders in Deutschland: Zwar stehen auch in der Bundesrepublik rund 2,9 Prozent der vermietbaren Wohnungen leer, zeigt eine Studie des Analysehauses Empirica. Doch im Gegensatz zur Schweiz gehen die Leerstände seit zehn Jahren zurück. "Die Nachfrage steigt, zugleich wird in Deutschland noch immer zu wenig neu gebaut", sagt Empirica-Experte Lorenz Thomschke.

Während in Berlin oder München praktisch kaum noch vermietbare Wohnungen leer stehen, sind es in Städten wie Pirmasens oder Schwerin rund neun Prozent. "Das liegt aber nicht an der Neubauaktivität, sondern daran, dass die Einwohnerzahlen in diesen Regionen insgesamt zurückgegangen sind", sagt Thomschke.

In der Schweiz gelten die wachsenden Leerstände dagegen als Nebenwirkung der Notenbankpolitik. Seit Jahren hält die Schweizerische Nationalbank (SNB) die Zinsen bei rekordtiefen minus 0,75 Prozent – und das, obwohl die Wirtschaft des Landes boomt. Die Notenbanker schrecken vor einer Zinserhöhung zurück. Denn würden sie die Zinsen vor den europäischen Nachbarn anheben, dürften Investoren viel Kapital in die Schweiz verlagern. Das aber würde den ohnehin starken Schweizer Franken weiter aufwerten lassen und die exportorientierte Wirtschaft belasten. Notenbankchef Thomas Jordan und seine Kollegen üben sich deshalb in Geduld. Solange die Europäische Zentralbank (EZB) die Zinsen nicht anhebt, erwarten die Märkte auch von der SNB keine Zinserhöhung. Die meisten Ökonomen rechnen frühestens im dritten Quartal 2019 mit einem ersten Zinsschritt.

Doch je länger die Ära der Negativzinsen währt, desto offensichtlicher werden die Risiken. So sind die Immobilienpreise in der Schweiz in schwindelerregende Höhen geklettert. Laut Donato Scognamiglio haben sie in den vergangenen 20 Jahren um rund 80 Prozent zugelegt. „Viele Leute glauben einfach, dass das ewig so weitergeht“, sagt er. Dabei ist die letzte Immobilienkrise noch nicht so lange her: Ende der 1990er-Jahre brachen die Preise für Kapitalanlegerwohnungen schlagartig um 30 Prozent ein. „Das will sich heute niemand mehr vorstellen“.

Trotz hoher Kaufpreise und deutlich gesunkener Renditen hält der Run aufs Betongold an. Laut Immobilienexpertin Kubli kalkulierten Investoren im gefragten Zürich lediglich mit einer Nettorendite von zwei Prozent. Doch das ist immer noch attraktiver, als in eine Anleihe zu investieren, die überhaupt keine Zinsen abwirft – oder gar einen Strafzins für Einlagen bei der SNB zu berappen.

Aufseher betrachten die Party mit wachsender Sorge. Wenn schweizerische Notenbanker eine Bühne betreten, gehören mahnende Worte zum Immobilienmarkt dabei so sicher dazu wie die Krawatte. „Die Preise sind sehr hoch, zugleich gibt es bei Renditeliegenschaften ein Überangebot“, redete etwa SNB-Vize Fritz Zurbrügg kürzlich versammelten Bankern in Zürich ins Gewissen. Das sei „ein bösartiger Cocktail“.

Aufseher sind alarmiert

Wirklich gefährlich könnte der Bauboom werden, wenn die SNB die Zinsen erhöht. Dann droht dem Markt und allen, die auf ihm mitmischen, eine empfindliche Korrektur. "Im Falle einer Zinserhöhung (...) besteht das Risiko einer substanziellen Preiskorrektur in diesem Segment", warnt die SNB mit Blick auf die Immobilien als Kapitalanlage. "Eine solche Preiskorrektur würde fremdfinanzierte Investoren – sowie die Banken, die solche Investoren finanzieren – unter Druck setzen."

Auch Daniel Kalt sieht die wachsenden Leerstände kritisch. Für den Schweizer Chefökonom des Bankkonzerns UBS sind sie ein Zeichen für eine "massive Fehlallokation" von Kapital. Soll heißen: Es werden Wohnungen gebaut, die niemand braucht. Während Banken bei der Kreditvergabe vorsichtiger agierten, würden manche Pensionskassen auf der Suche nach Rendite "wie die Hohlen" investieren. Die Kassen sind in der Schweiz ein wichtiger Teil der Altersvorsorge: Wer als Angestellter arbeitet, muss sich dort versichern lassen und führt sieben bis zehn Prozent seines Lohns an die Kassen ab. Dadurch sitzen die Pensionskassen auf vielen Milliarden Franken, die sie investieren müssen.

Während die SNB den Banken bei der Kreditvergabe inzwischen höhere Standards abverlangt, bleibt den Pensionskassen mehr Spielraum. In den Immobilienmarkt stecken sie die Gelder ihrer Versicherten. Sie müssen also keinen Kredit aufnehmen – und fallen deshalb nicht unter die Regeln der SNB.

Das Resultat ist ein zweigeteilter Markt. Immobilienexperte Scognamiglio berichtet von Objekten, für die diese Altersvorsorgeeinrichtungen das 30-Fache der Jahresmiete bezahlen. "Eine Bank würde da sagen: Diese Immobilie ist vielleicht das Zwanzigfache wert. Und davon geben wir Ihnen 80 Prozent, den Rest müssen Sie selbst auftreiben." Mit ihrem Verhalten würden die Kassen die Ersparnisse ihrer Mitglieder gefährden, warnt Scognamiglio. "Bei einem Einbruch des Immobilienmarkts müssen die Pensionskassen die Objekte schlimmstenfalls mit Verlust verkaufen." Den Schaden hätten die Beitragszahler.

Die Medaille hat zwei Seiten

Die Pensionskassen weisen die Kritik an ihrer Investitionspraxis von sich. "Die Portfolios der Pensionskassen bestehen aus einem breiten Mix aus unterschiedlichen Anlagen, darunter vor allem wertstabile Immobilienanlagen", heißt es beim Schweizerischen Pensionskassenverband. "In diesem Zusammenhang und insbesondere im Rahmen der Risikodiversifikation nimmt dabei keine Anlageart eine dominante Position ein."

Immobilienexperte Scognamiglio betrachtet die Entwicklung am Immobilienmarkt mit Sorge. Er rät seinen Kunden dazu, falls möglich lieber in die Sanierung vorhandener Liegenschaften in guter Lage zu investieren, statt in die Peripherie auszuweichen. Die alte Immobilienregel "Lage, Lage, Lage" dürfe man auch in Zeiten niedriger Zinsen nicht vergessen. "Die meisten Menschen wollen dort wohnen, wo sie dank einer guten Verkehrsanbindung schnell zur Arbeit kommen, und nicht in abgelegenen, ländlichen Ortschaften wie beispielsweise im bernischen Huttwil."

Obwohl die Leerstände wachsen, wird trotzdem weiter fleißig gebaut – auch in ländlichen Regionen. So schätzt etwa die ZKB, dass im kommenden Jahr rund 45.000 neue Wohnungen in der Schweiz genehmigt werden. Der Immobilienmarkt laufe auf vollen Touren wie ein Kreuzfahrtschiff auf hoher See, sagt Scognamiglio. "Da können Sie nicht einfach anhalten, selbst wenn ein Eisberg naht."

Auch diese Meldungen aus der Welt der Immobilien könnten Sie interessieren: