Yahoo Finanzen

Yahoo Finanzen

M&A-Markt muss sich warm anziehen: Probleme folgen auf Rekorde

(Bloomberg) -- Sechs Monate nach dem geschäftigsten Jahr aller Zeiten müssen sich die Akteure am Markt für Fusionen und Übernahmen eingestehen, dass die aktuelle Abschwächung womöglich mehr als nur vorübergehend ist.

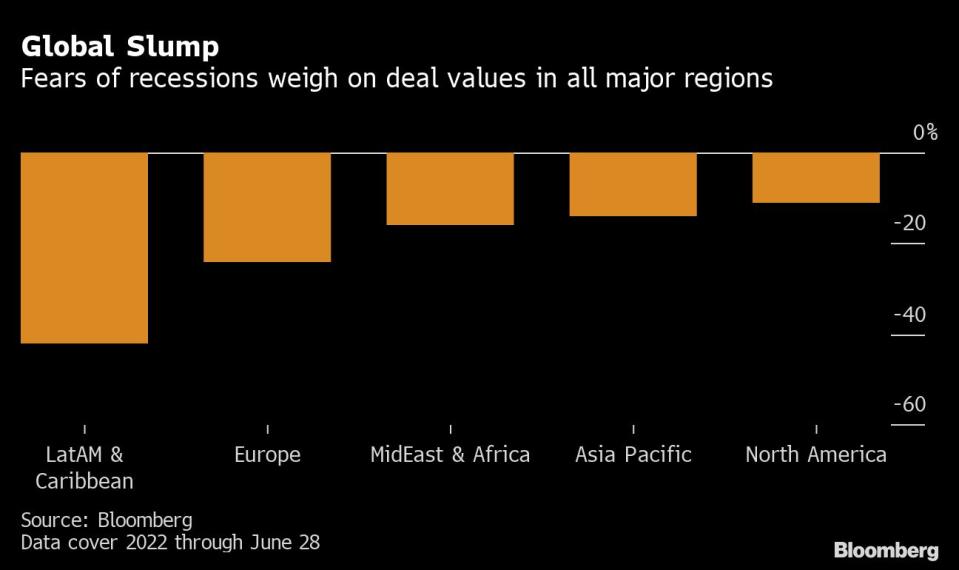

Die Transaktionswerte im ersten Halbjahr sind weltweit um 17% auf $2,1 Billionen gesunken, so von Bloomberg gesammelte Daten. Inflation, Zinsanhebungen, Krieg und Probleme in den Lieferketten haben dazu geführt, dass das Rekordniveau aus 2021 nicht zu halten war.

Auch die Banken ziehen sich bei der Kreditvergabe für Großtransaktionen zurück. Das erschwert die Finanzierung für Private-Equity-Firmen, die den Übernahmeboom befeuert hatten. In allen wichtigen Regionen und in den meisten Branchen sind die Transaktionen mittlerweile ins Stocken geraten. Immer mehr Deals kommen ganz zum Erliegen.

Banker betonen zwar gerne, dass immer noch mehr los ist als im historischen Durchschnitt, doch Fusionen und Übernahmen hinken den Kapitalmärkten in der Regel um einige Monate hinterher. Die großen Aktienindizes sind schon seit einiger Zeit im roten Bereich und der Hype um Special Purpose Acquisition Companies (SPACs) ist zu Ende.

M&A ist im Zyklus immer spät dran, sagte Oliver Lutkens, Co-Leiter der Beratungsabteilung für Europa, den Nahen Osten und Afrika bei BNP Paribas SA. Käufer und Verkäufer blieben solange aktiv, bis sich die Wirtschaft wirklich eintrübe, weil sie noch eintüten wollen, was geht, bevor es zu spät ist.

Große, strategische Übernahmen dürften in den kommenden Monaten für viele Vorstände keine Priorität haben: sie konzentrieren sich darauf, ihre Häuser auf eine mögliche Rezession vorzubereiten. Steigenden Beschaffungskosten belasten weiterhin die Aktienkurse und schmälern die verfügbaren Einkommen.

“Die zweite Jahreshälfte wird von Volatilität geprägt sein”, so Michael Santini, Executive Chairman des Global Banking der UBS Group AG. “Wir stellen uns auf womöglich mehr Aktivität bei M&A und IPOs im Jahr 2023 ein, da der Zinserhöhungszyklus der US-Notenbank bis Ende 2022 abgeschlossen sein könnte und wir mehr Klarheit zu den wirtschaftlichen Aussichten haben werden.”

Auch Käufe von Private Equity lassen nach. Buyout-Firmen haben es plötzlich schwerer, das für große Transaktionen erforderliche Fremdkapital aufzubringen. Walgreens Boots Alliance Inc. hat diese Woche den Verkauf der Drogeriekette Boots im Wert von über 5 Milliarden Pfund abgeblasen. Reckitt Benckiser Group Plc erwägt, den Verkauf ihrer Babynahrungssparte im Wert von $7 Milliarden auf Eis zu legen. In beide Fällen hatte Private Equity Schwierigkeiten, die hohen Preisvorstellungen der Verkäufer angesichts der angespannten Kreditmärkte zu erfüllen.

In Bereichen wie Infrastruktur wird weiterhin nach hohen und stabilen Renditen gesucht. Blackstone Inc. hat sich mit der italienischen Milliardärsfamilie Benetton zusammengetan für ein Gebot für den Autobahnbetreiber Atlantia SpA. National Grid hat zugestimmt, 60% seines 9,6 Milliarden Pfund schweren Gasübertragungsgeschäfts zu verkaufen. Mehrere Bietergruppen bemühen sich um einen Anteil an der milliardenschweren Funkmastensparte der Deutsche Telekom AG.

“Private Equity ist immer noch auf der Suche nach privatem Geld und verlässt sich nicht nur auf günstige Finanzierungsmärkte, um Geschäfte abzuschließen”, so Lutkens.

Wie schon während der Covid-19-Pandemie ist im Technologiesektor weiterhin Musik drin, illustriert etwa durch den Kauf des Videospielherstellers Activision Blizzard Inc. durch Microsoft Corp. für $69 Milliarden oder die Übernahme des Cloud-Computing-Anbieters VMware Inc. durch Broadcom Inc. für $61 Milliarden.

“Die Unternehmen verfügen nach wie vor über Barmittel in Rekordhöhe, so dass sie in der Lage sind, strategische Gelegenheiten zu attraktiveren Bewertungen wahrzunehmen”, sagte Sameer Singh, Co-Leiter des Bereichs North America M&A bei Citigroup Inc. Angesichts der Volatilität auf den Finanzierungsmärkten sei das aktuell ein Vorteil gegenüber potenziellen Mitbietern aus dem Bereich Private Equity.

“Einige vorausschauende Managementteams werden auch in einer Rezession Transaktionen durchführen, um ihre Strategie voranzutreiben”, so Santini von der UBS.

Die angespannte Lage auf den globalen Märkten ist für einige Unternehmen Grund an sich, M&A zu betreiben. Gründe für Käufe und Verkäufe gibt es genug: Die Notwendigkeit, sich schnell an veränderte Verbrauchergewohnheiten anzupassen, Lieferketten zu verlagern oder den Übergang zu umweltfreundlicheren Energien voranzutreiben.

In den letzten Monaten hat Renault SA einen Plan zur Ausgliederung seines Geschäfts mit Elektrofahrzeugen vorgestellt, der Arzneimittelhersteller GSK Plc hat die Ausgliederung seiner Sparte für Verbrauchergesundheit vorangetrieben und der Lebensmittelriese Kellogg Co. hat angekündigt, dass er sich in drei Unternehmen aufspalten wird.

Andere konzentrieren sich auf die Planung für schlechte Zeiten oder die Verdauung der in den letzten Jahren getätigten Übernahmen, so Eric M. Swedenburg, Partner bei Simpson Thacher & Bartlett und Co-Leiter der M&A-Praxis des Unternehmens.

Die Gefühle am Markt seien gemischt, sagte er. “Der Markt ist nicht zum Erliegen gekommen, er ist nur dosierter.”

Überschrift des Artikels im Original:

Dealmakers Buckle Up as Records Give Way to Ruptures in M&A

More stories like this are available on bloomberg.com

©2022 Bloomberg L.P.