Yahoo Finanzen

Yahoo Finanzen Mit dieser simplen Anlage-Strategie könnt ihr innerhalb von 30 Jahren Millionär werden

Die ersten 100.000 sind die schwierigsten. Das hat Charlie Munger, der zuletzt 99-jährig verstorbene Partner des legendären Investors Warren Buffett, gesagt.

Munger musste es wissen, hatte er es dank seiner berühmt stoischen Ausdauer beim Investieren zum Multimilliardär gebracht. Er und der 93-jährige Buffett gelten als Meister des Zinseszinses oder auf Englisch Compounding.

Der Weg zur Million wird mit der Zeit immer leichter

Ein Milliardenvermögen wie das von Munger und Buffett ist für die meisten Menschen unerreichbar, anders sieht es mit einem Millionenvermögen aus. Wie ein interessanter Chart zeigt, der mit Verweis auf den Spruch des legendären Investors mit der dicken Brille in den sozialen Medien kursiert.

„Der Zinseszinseffekt führt dazu, dass man bei linearer Rendite später den gleichen Ertrag in kürzerer Zeit generiert“, erklärt David Bienbeck, Vorstand bei der Vermögensverwaltung Albrech & Cie. Die Auswirkung von Disziplin lasse sich an Warren Buffett beobachten: „Der seinerzeit schon geniale Anleger Buffett war im Alter von 55 nahezu unbekannt. Denn 99 Prozent seines Vermögens sind erst nach seinem 55. Lebensjahr hinzugekommen.“

Der Graph veranschaulicht den Zinseszinseffekt auf eindrucksvolle Weise – jenen Effekt, den Einstein das „achte Weltwunder“ genannt haben soll. Wer bei der Geldanlage nur konsequent bleibt, erlebt tatsächlich eine Art Wunder: Zwar steigt das Vermögen am Anfang nur langsam an, dann aber zeigt die Wohlstandskurve auf einmal immer steiler nach oben.

Der Weg zur Million wird mit der Zeit immer leichter. Tatsächlich beweist der Wunder-Graph, dass auch ein Normalverdiener ein siebenstelliges Vermögen erreichen kann, wenn er bei der Geldanlage ausdauernd ist. Extreme Risiken muss dabei niemand eingehen, und es ist auch nicht unbedingt nötig, sich täglich mit Konjunkturprognosen, Unternehmensmeldungen oder Aktienkursen zu beschäftigen.

Deshalb sind Aktien für den Vermögensaufbau unverzichtbar:

Aktien – das ist gleichwohl das Stichwort: Sie sind unverzichtbar dabei. Denn die Wertzuwächse, die notwendig sind, um als Normalverdiener ein siebenstelliges Euro-Vermögen aufzubauen, sind normalerweise nur am Aktienmarkt zu erzielen. Wer indessen den Zinseszins-Effekt der Börsen für sich arbeiten lässt, kann sich sogar vor dem Rentenalter Millionär nennen. Wie die Rechnung beweist.

Mit Aktien lässt sich nämlich eine Rendite von sieben Prozent pro Jahr erzielen. Das ist eine eher konservative Annahme, waren die tatsächlichen Wertzuwächse in den vergangenen Jahrzehnten doch höher – in Deutschland, vor allem aber an den amerikanischen Börsen. US-Aktien haben in der Vergangenheit häufig sogar zweistellig zugelegt.

Unter diesen Voraussetzungen genügt eine jährliche Investition von 10.000 Euro, um die Million „sicher“ während des Berufslebens zu erreichen. Einhundertprozentige Sicherheit gibt es an der Börse streng genommen nicht, die historische Erfahrung lehrt jedoch, dass es langfristige Aufwärtstrends gibt, die allen Krisen und Kriegen zum Trotz ungebrochen fortbestehen.

Eine Sparsumme von 10.000 Euro pro Jahr mag ambitioniert erscheinen, dürfte für die meisten Normalverdiener dennoch nicht im Bereich des Unmöglichen liegen. In etwa so viel zahlt ein Normalo-Haushalt in Deutschland jedes Jahr in die gesetzliche Rentenkasse ein.

Für finanziell Ambitionierte ist der Wunder-Graph eine große Ermutigung. Denn ganz im Sinne von Munger und Buffett wirkt der Weg zur Million am Anfang steinig, lässt sich dann aber immer leichtfüßiger beschreiten.

Für die ersten 100.000 Euro braucht man sieben Jahre

Eine jährliche Rendite von sieben Prozent und 10.000 Euro Investment in die Börse vorausgesetzt, dauert es mehr als sieben Jahre, um die ersten 100.000 Euro Wertpapiervermögen – gleichsam das erste Zwischenziel – zu erreichen.

Für die zweite Etappe von 200.000 Euro brauchen Anleger unter den gleichen Bedingungen dann nur noch knapp fünf Jahre. Die nächsten 100.000 Euro sind in etwas mehr als dreieinhalb Jahren geschafft. Für die 100.000 zwischen 200.000 und 300.000 Euro brauchen Vorsorgesparer also nur mehr halb so lang wie für die ersten 100.000 Euro.

Diese Rechnung lässt sich immer weiter treiben, bis dann herauskommt, dass mit der gleichen Sparrate 10.000 Euro und mit der gleichen Rendite von sieben Prozent Jahr die letzten 100.000 zur Million in einem Jahr und vier Monaten zu schaffen sind.

Munger hatte also recht: Die ersten 100.000 sind wirklich die schwersten. Insgesamt dauert es etwas weniger als 30 Jahre, um aus eigener Kraft – ohne Erbschaft und ohne staatliche Unterstützung – von null auf eine Million Euro zu kommen.

Natürlich sind sämtliche Annahmen über den Zinseszins hinaus in gewisser Weise willkürlich. Vielleicht werfen die Kapitalmärkte in den kommenden drei Jahrzehnten nicht sieben Prozent ab, sondern nur sechs Prozent, womöglich sind es aber auch acht oder zehn Prozent. Mit Sicherheit kann das niemand prognostizieren. Selbst eine lange Historie liefert keine Garantie für künftige Renditen.

Aber die Grundtendenz bleibt ermutigend: Wenn seinem finanziellen Ziel nur lange genug treu bleibt, dem wird es im Laufe der Jahre immer leichter vorkommen, das Ziel zu erreichen: Ausdauer wird beim privaten Vermögensaufbau auf wundersame Weise belohnt.

Ab dem 20. Jahr hebt das Vermögen regelrecht ab

Ab einem bestimmten Punkt, ungefähr ab dem 20. Jahr, hebt das Vermögen regelrecht ab, da der Zinseszins-Effekt nun immer stärker zum Tragen kommt. Für manchen mag es sich dann so anfühlen, als komme der Reichtum von selbst.

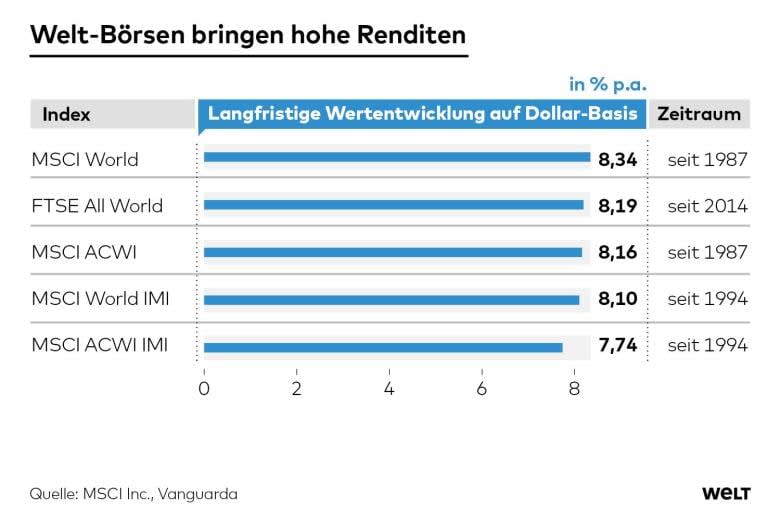

Heutige Generationen von Sparern haben es viel leichter, das Wunder Zinseszins für sich zu nutzen. Zum ersten Mal in der Geschichte haben nämlich alle (nicht nur Großinvestoren) Zugang zu transparenten und kostengünstigen Finanzprodukten, mit denen sie in mehr oder weniger allen wichtigen Aktienmärkten des Planeten investiert sind.

Es handelt sich um Indexfonds oder ETF auf „Welt-Aktienindices“ wie den MSCI World, den MSCI World IMI, den MSCI ACWI, den MSCI ACWI IMI oder den FTSE All World. Der MSCI World enthält anders als der Name suggeriert nur Börsenpapiere aus etablierten Industrienationen, allen voran den USA, was der Performance in der zurückliegenden Dekade nicht geschadet hat.

Im MSCI ACWI, MSCI ACWI IMI und im FTSE All World sind auch Aktien aus Schwellenländern oder vermeintlichen Schwellenländern wie China vertreten. Die einzelnen Welt-Indizes unterscheiden sich durch die Einstufung und Gewichtung einzelner Länder und durch die Zahl der vertretenen Aktien. In der Regel sind das mehrere Tausend Papiere aus unterschiedlichen Branchen.

ETF's vereinfachen die Geldanlage

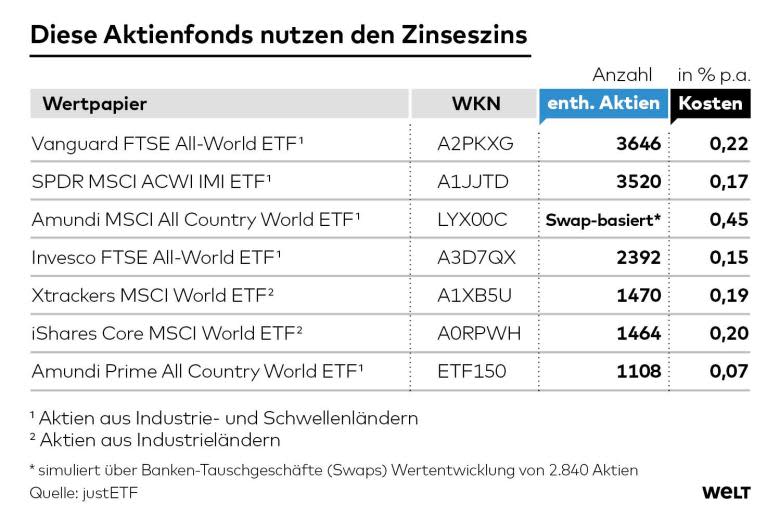

Für langfristig orientierte Vorsorgesparer sind die Unterschiede aber nicht entscheidend, zumal heute niemand vorhersagen kann, ob sich bis 2054 dieser oder jener Ansatz besser entwickeln wird. Die gute Nachricht ist, dass Fondsanbieter inzwischen günstige börsengehandelte Indexfonds auf alle diese Welt-Indices im Angebot haben.

Genau wie in den Börsenbarometern werden schlecht laufende Aktien regelmäßig durch bessere Wert ersetzt. Anleger müsse sich also nicht um Timing-Fragen oder Stockpicking (die lästige Einzeltitelauslese) kümmern. Gleichzeitig vermeiden sie mit ETFs die Kostenfresser Verwaltungsgebühren, die bei vielen klassischen Investmentfonds an der Rendite zehrten.

Zu den beliebtesten internationalen investierten ETFs zählen der iShares Core MSCI World (WKN: A0RPWH), der Amundi MSCI All Country World (WKN: LYX00C), der Vanguard FTSE All-World (WKN: A2PKXG) und der SPDR MSCI ACWI IMI (WKN: A1JJTD).

Alle diese Indexfonds sind thesaurierend, das heißt, dass die ausgeschütteten Dividenden innerhalb des Fonds sofort wieder angelegt werden. Mit diesen Produkten waren in der Vergangenheit Jahresrenditen oberhalb von acht Prozent möglich. Selbst nach Abzug der Kapitalertragsteuer respektive der Vorabpauschale erzielten Anleger also Renditen, die den Weg zur Million innerhalb eines Berufslebens eröffnen.

Langfristiges und regelmäßiges Investieren zahlt sich aus

Die größte Herausforderung in der Realität wird sein, das regelmäßige Investieren über einen langen Zeitraum durchzuhalten. Gerade bei Jüngeren haben sich Wertpapiersparpläne durchgesetzt, bei denen einmal oder sogar zweimal im Monat ein Betrag von vielleicht 100 Euro in den Fonds fließt. Allerdings ist der monatliche Rhythmus nicht so entscheidend, wie es scheinen mag.

Ob einmal im Jahr 10.000 Euro oder jeden Monat entsprechend 833 Euro (10.000 Euro geteilt durch zwölf) investiert werden, macht an der Realität der Börse keinen so großen Unterschied, solange das Investieren insgesamt regelmäßig erfolgt.

„Studien zeigen, dass für ein langfristiges Investment am Kapitalmarkt die Zeit im Markt entscheidender ist als das Timing des Marktes“, sagt Marc André Buczek, Vermögensverwalter bei Ringelstein & Partner. Insbesondere bei größeren Einmalinvestitionen steige jedoch das Risiko, dass zum Beispiel kurz nach dem Investment eine Krise ausbricht und das Depot einen Verlust ausweise.

Das sieht auch Sven Langenhan so: „Einen idealen Rhythmus gibt es aus Renditegesichtspunkten nicht.“ Für viele sei ein monatlicher Sparplan dennoch die ideale Lösung. „Wir alle haben unsere monatlichen Einnahmen und Ausgaben und vor diesem Hintergrund fällt es kaum auf, wenn man jeden Monat automatisch einen gewissen Betrag investiert.“ So oder so bestehe das Gute an regelmäßigen und automatisierten Sparplänen darin, dass man sich über das Timing keine Gedanken machen müsse.

Munger wusste aber, wovon er sprach, als er die ersten Hunderttausend für die schwierigsten erklärte. Gerade zu Beginn der Ansparphase sind die Vorlockungen des Konsums im Hier und Jetzt groß und das finanzielle Ziel noch in weiter Ferne. Der Wunder-Graph kann gerade jüngeren Sparern dabei helfen, sich den Weg zum Ziel klar vor Augen zu führen – den Weg, der immer leichter wird, je mehr man voranschreitet.

Dieser Artikel erschien im Mai 2024 zuerst bei "Welt".