Yahoo Finanzen

Yahoo Finanzen Dieser Chart stellt die Finanzwelt auf den Kopf

„Liebling, ich habe die Kinder geschrumpft“, heißt eine bekannte Filmkomödie aus dem Jahr 1989. „Anleger, ich habe die Zinsen geschrumpft“, könnte 27 Jahre später -Chef Mario Draghi sagen. Sowohl die Leitzinsen als auch die Kapitalmarktzinsen – also die Anleiherenditen – in ganz Europa lässt der Vorsitzende der Europäischen Zentralbank (EZB) dabei schon lange fallen.

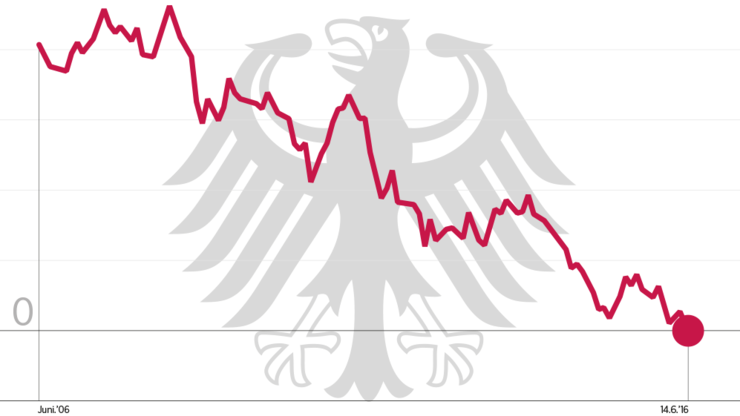

Doch jetzt gibt es einen neuen Höhepunkt: Die Rendite der deutschen Bundesanleihe mit zehn Jahren Laufzeit ist an diesem Dienstag um kurz vor halb 10 erstmals in ihrer Geschichte unter null Prozent gefallen.

Die zehnjährige Bundesanleihe gilt seit Jahrzehnten als die entscheidende Benchmark für die langfristigen Kapitalmarktzinsen im Euro-Raum. Außerdem bezieht sich der wichtigste europäische Anleiheterminkontrakt – der Bund-Future - auf die zehnjährige Bundesanleihe. Deshalb sorgt das Rekordtief der zehnjährigen Bund-Rendite für großes Aufsehen bei Investoren – auch wenn schon länger Bundesanleihen mit einer Laufzeit von bis zu neun Jahren sogar im negativen Bereich rentieren. Die Spanne reicht dabei von minus 0,4 Prozent für zweijährige bis minus 0,1 Prozent für neunjährige Papiere.

Gründe für die steigenden Kurse und fallenden Renditen gibt es viele: Allen voran ist es die Politik der Europäischen Zentralbank. „Die heizt die Rally an“, meint Harvinder Sian, Zinsstratege bei der US-Bank Citi. Im April dieses Jahres hat die EZB ihr seit März 2015 laufendes Anleihekaufprogramm vor gut drei Monaten um monatlich 20 Milliarden auf 80 Milliarden Euro erhöht.

Dabei kauft die EZB vor allem Staatsanleihen. Seit dem 8. Juni greift sie auch bei Anleihen von Unternehmen zu. Zudem hat sie den Leitzins auf null Prozent gesenkt und dazu den Einlagenzins auf minus 0,4 Prozent heruntergesetzt. Banken, die über Nacht Geld bei der Notenbank anlegen, zahlen somit eine Strafgebühr.

Mit ihrer Geldpolitik will die EZB die Kreditvergabe und damit Investitionen und die Konjunktur ankurbeln. Dabei geht es ihr im Endeffekt darum, die Inflationsrate zu erhöhen, die mit minus 0,1 Prozent weit entfernt vom EZB-Ziel einer mittelfristigen Inflation von knapp zwei Prozent liegt.

Beflügelt wird die Talfahrt der Renditen von Bundesanleihen zudem durch die jüngsten US-Konjunkturdaten. Der schwache US-Arbeitsmarkt hat die nächste Zinserhöhung der US-Notenbank Fed bereits im Juni unwahrscheinlicher gemacht. Erhöht hatte die Fed den Leitzins zuletzt im Dezember auf 0,25 bis 0,5 Prozent.

Hinzu kommt die wachsende politische Unsicherheit – vor allem durch die Angst vor einem „Brexit“. Am 23. Juni stimmen die Briten über den Verbleib in der Europäischen Union ab. „Sollte es zu einem Brexit kommen, wird die Rendite der zehnjährigen Bundesanleihe sicher in den negativen Bereich fallen“, sind die Strategen der Landesbank Baden-Württemberg überzeugt.

Die Null dürfte nicht lange halten

Auch Häuser wie BNP Paribas, die Commerzbank, MM Warburg oder das Fondshaus Blackrock rechnen damit, dass die zehnjährige Bund-Rendite zumindest kurz in negatives Terrain rutschen wird. Die Zinswelt würde damit weiter auf den Kopf gestellt. Investoren bekommen keine Zinsen, wenn sie einem Schuldner Geld leihen, sondern zahlen eine Gebühr dafür, dass der Schuldner ihr Geld verwahrt. Allein im Euro-Raum dürften nach Schätzungen von Bankern knapp die Hälfte aller staatlichen Anleihen und Geldmarktpapiere im Minus rentieren, in Deutschland sind es um die 80 Prozent.

Dennoch meinen Experten, dass die zehnjährige Bund-Rendite – auch wenn sie zunächst noch weiter fallen dürfte - nicht lange im negativen Bereich verharren wird. „Viele Investoren fragen sich wohl schon länger, ob es sich noch lohnt, Bundesanleihen zu kaufen“, meint Rainer Guntermann, Anleiheanalyst bei der .

Ein gutes Geschäft machen die Investoren nur, wenn die Bund-Rendite noch weiter fällt und ihr Kurs im Gegenzug steigt. Doch viel Spielraum gibt es da nicht. Selbst bei einem Fall der Rendite auf minus 0,2 Prozent entspräche das einem Kursgewinn von nur knapp zwei Prozent.

Auf der anderen Seite würden Investoren bei steigenden Renditen Kursverluste erleiden. Dass die Umkehr schnell gehen kann, zeigt der Blick ins vergangene Jahr. Am 17. April 2015 war die Rendite der zehnjährigen Bundesanleihe schon einmal auf bis zu 0,05 Prozent gefallen. Anfang März 2015 hatte die ihr am 22. Januar angekündigtes Anleihekaufprogramm gestartet. Nach dem Tief stieg die Rendite der zehnjährigen Bundesanleihe aber innerhalb von weniger als drei Wochen auf 0,8 Prozent. Das entsprach einem Kursverlust von mehr als sechs Prozent. „Dabei gab es damals keinen ganz konkreten Auslöser für den Ausverkauf, fundamental hatte sich wenig geändert“, blickt Norman Rudschuck, Anleiheanalyst bei der , zurück. Bis zum 10. Juni stieg die Rendite sogar auf über ein Prozent.

Dass sich der Ausverkauf in diesem Maße wiederholen wird, glauben Experten allerdings nicht. „Im vergangenen Jahr war die Rally zunächst vor allem den -Käufen geschuldet, und die Renditen waren zu schnell gefallen“, sagt Guntermann von der Commerzbank. Diesmal gibt es laut Analysten aber neben dem EZB-Kaufprogramm größere Sorgen um die Konjunktur und vor allem die Ängste vor einem Brexit.

KONTEXT

Die wichtigsten Fakten zur zehnjährigen Bundesanleihe

Warum ist die zehnjährige Bundesanleihe so wichtig?

Banken müssen als Puffer für schlechte Zeiten Wertpapiere in ihrem Portfolio haben, die sie notfalls rasch zu Geld machen können. Hier kommen Bundesanleihen ins Spiel. Ihnen verleihe allein die Größe der deutschen Volkswirtschaft Gewicht, sagt Folker Hellmeyer, Chef-Analyst der Bremer Landesbank. "Außerdem haben die deutsche Regierung und die Bundesbank immer eine Stabilitätspolitik verfolgt."

Für den Analysten Michael Schulz von der NordLB sind die Papiere ebenfalls ein fast risikoloses Investment. "Der deutsche Staat ist über jeden Zweifel erhaben. Das ist fundamental begründet durch das robuste Wirtschaftswachstum, die niedrige Arbeitslosigkeit und die vergleichsweise gesunden Staatsfinanzen." Alle großen Ratingagenturen bewertet deshalb die Bonität Deutschlands mit der Bestnote AAA.

Anleihen mit einer Laufzeit von zehn Jahren sind rund um die Welt zum wichtigsten Finanzierungsinstrument institutioneller Anleger avanciert. Ein Grund hierfür sei, dass die durchschnittliche Laufzeit aller ausgegebenen Papiere bei etwa acht Jahren liege, sagt Chef-Ökonom Hellmeyer.

Warum kommt es zum Negativzins?

Europa hangelt sich seit Jahren von Krise zu Krise. Von der Finanz- zur Staatsschulden- und Griechenland- bis hin zur Flüchtlingskrise. Akut ist derzeit vor allem die Gefahr eines EU-Abschieds von Großbritannien, sollte sich beim Referendum am 23. Juni eine Mehrheit der Briten dafür aussprechen. Kommt es dazu, steht die Zukunft der gesamten Europäischen Union auf dem Spiel. Experten befürchten ein weltweites Börsenbeben. Auch eine Rezession in Großbritannien und bei wichtigen Handelspartnern sagen einige Ökonomen voraus. Investoren müssen solche Risiken einkalkulieren. "In Zeiten erhöhter Verunsicherung greifen Anleger zu den Papieren mit der geringsten Ausfallwahrscheinlichkeit", erklärt Schulz. "Und das sind nun einmal die Bundesanleihen."

Was macht Bundesanleihen noch attraktiv?

Der riesige Markt: An einem durchschnittlichen Handelstag wechseln Bundeswertpapiere in Höhe von rund 20 Milliarden Euro den Besitzer. Die derzeit im Umlauf befindlichen zehnjährigen Bundesanleihen haben einen Wert von fast 500 Milliarden Euro. Am Sekundärmarkt - etwa europäische Wertpapierbörsen, elektronische Handelsplattformen und außerbörslich - wird aber pro Jahr ein Volumen von etwa 2,5 Billionen Euro gehandelt, also rund das Fünffache. Nur der Markt für US-Staatsanleihen ist noch liquider. Das bedeutet, dass Besitzer ihre Papiere praktisch jederzeit größere Bestände zu Geld machen können.

Welche Bedeutung hat die Anleihe für den Bundeshaushalt?

Die zehnjährige Bundesanleihe ist das mit Abstand wichtigste Instrument zur Finanzierung des Schuldenberges des Bundes. Dieser hatte zum Ende des ersten Quartals eine Höhe von 1,08 Billionen Euro. Knapp die Hälfte der Schulden besteht aus zehnjährigen Bundesanleihen. Daneben begibt die Bundesregierung auch Anleihen mit einer Laufzeiten zwischen wenigen Monaten und 30 Jahren. Insgesamt bestehen fast 98 Prozent der Schulden des Bundes und seiner Nebenhaushalte aus börsenfähigen Wertpapieren. Die Bundesregierung nimmt zwar seit 2014 keine neuen Schulden mehr auf ("schwarze Null"). Allerdings muss sie jedes Jahr rund 20 Prozent der Altschulden umfinanzieren, weil alte Anleihen auslaufen und durch neue ersetzt werden müssen.

Welche Rolle spielt die EZB?

Eine sehr große. Sie drückt mit ihrer Geldpolitik bewusst die Zinsen, um Konjunktur und Preise anzukurbeln. Sie kauft seit März 2015 Staatspapiere im Volumen von inzwischen 80 Milliarden Euro monatlich. Inzwischen sammelt sie zudem Bonds von Großkonzernen am Kapitalmarkt auf. "Sie tritt damit in fast allen Anleihemärkten als größer Käufer auf", sagt Schulz. "Diese große Nachfrage führt im Umkehrschluss zwangsläufig zu niedrigen Zinsen."

Wer kauft Bundeswertpapiere?

Hauptabnehmer sind Versicherer und Pensionsfonds. Sie sind gesetzlich verpflichtet, einen Teil ihrer Gelder in Staatsanleihen anzulegen.

Welche Folgen hat der Negativ-Zins für die Anleger?

Negative Renditen verhageln vielen Banken die Bilanz. Sie sind nicht nur eine Belastung für das Anlagevermögen. Wegen der geringeren Handelsumsätze verdienen die Institute auch weniger Provisionen. Für Privatanleger am auffälligsten sind die fallenden Garantiezinsen auf Lebens- und Rentenversicherungen. Weil die Finanzkonzerne mit Anleihen kein Geld mehr verdienen, haben sie Schwierigkeiten, ihren Zahlungsverpflichtungen nachzukommen.

Wer profitiert vom Zinstief?

Ganz klar: Bundesfinanzminister Wolfgang Schäuble (CDU). Zwar haben die an den Börsen gezahlten Zinssätze keinen direkten, sehr wohl aber einen indirekten Effekt auf die Kosten des Bundes als Emittent der Anleihen. Um eine neue zehnjährige Bundesanleihe am Markt loszuschlagen, muss Schäuble wegen der großen Nachfrage nur noch einen festen jährlichen Kupon von 0,5 Prozent anbieten - vor zehn Jahren waren es noch vier Prozent.

Weil auch die vom Bund gezahlten Garantiezinsen für seine anderen Wertpapiere stark gesunken sind, hat Schäuble bereits Milliarden gespart: In diesem Jahr sind im Bundeshaushalt Zinsausgaben von 21,1 Milliarden Euro geplant, im Entwurf für den Etat 2017 sogar nur 19,1 Milliarden Euro. 2008 waren die Zinsausgaben mit 40,2 Milliarden Euro mehr als doppelt so hoch.

KONTEXT

Das Prinzip festverzinslicher Wertpapiere

Zinsen und Rückzahlung

Festverzinsliche Anleihen haben einen fixen Zinskupon, der sich auf den Nominalbetrag von 100 Prozent, also zum Beispiel 1 000 Euro, bezieht. Zu diesem Betrag werden die Papiere am Ende der Laufzeit zurückbezahlt. Bei einem Kurs von 100 Prozent entspricht also die Rendite dem zugesicherten Zins.

Kurse und Renditen

Während der Laufzeit werden Anleihen gehandelt, deshalb schwanken die Kurse. Wenn der Kurs über den Rückzahlungswert von 100 Prozent steigt, sinkt die Rendite für Neueinsteiger, weil die Zinszahlungen gleich bleiben, Investoren für die Anleihen aber mehr bezahlen, als sie am Ende zurückbekommen. Umgekehrt ist es genauso: Wenn die Kurse fallen, dann steigen die Renditen für Investoren, die zu Kursen unter 100 Prozent kaufen.

Renditeentwicklung

Die Kurse vieler Staatsanleihen im Euro-Raum sind so stark über 100 Prozent gestiegen, dass Anleger trotz der Zinsen weniger Geld wiederbekommen, als sie angelegt haben. Somit sind Renditen für viele Neueinsteiger negativ.

Das geht umso schneller, weil die Kupons stetig sinken. So haben zweijährige Bundesschatzanweisungen in Deutschland seit dem 20. August 2014 einen Kupon von null Prozent, seit dem 21. Januar 2015 gilt das auch für die aktuelle fünfjährige Bundesobligation.