Yahoo Finanzen

Yahoo Finanzen So gelingen Kauf und Vermietung der eigenen Ferienimmobilie

Viele Menschen träumen von einem Urlaubsdomizil am Meer oder in den Bergen. Vor dem Erwerb sollten gesetzliche und steuerliche Fragen geklärt werden.

Ferien im eigenen Land liegen im Trend. Im Frühjahr stellte die Vermittlungsplattform für Ferienimmobilien Home to go einen starken Einbruch bei internationalen Zielen fest. Vier von fünf Suchanfragen in Deutschland entfielen auf Orte innerhalb der Landesgrenzen. Bis heute hat sich das Suchverhalten zwar etwas normalisiert, aber noch immer sucht fast jeder zweite Interessent eine Bleibe hierzulande.

Warum nicht auch in der eigenen Immobilie? Gerade in den beliebten Regionen der Nord- und Ostsee sowie im Voralpenland ist das Interesse seit Jahren groß. Die Erfahrungen der vergangenen Wochen könnten diesen Trend noch einmal anheizen.

Was muss ich beim Kauf beachten?

Eine Wohnimmobilie ist nicht gleich eine Ferienimmobilie und umgekehrt. In reinen Wohngebieten ist die Ferienvermietung oft untersagt. Doch auch in sogenannten „allgemeinen Wohngebieten“ haben einige Kommunen die Kurzzeitvermietung verboten, sagt Göran Holst, Vorstand beim Ferienimmobilienverband. Kaufinteressenten sollten sich bei der Gemeinde informieren.

Grundsätzlich untersagt ist die Kurzzeitvermietung in allgemeinen Wohngebieten aber nicht, erklärt Beate Heilmann, Mietrechtsspezialistin von der Kanzlei Heilmann Geyer Kühnlein. Neben den kommunalen Verordnungen rät die Rechtsanwältin beim Kauf einer einzelnen Wohnung in einem Mehrfamilienhaus dazu, die Gemeinschaftsordnung genau zu lesen. Dort kann die Kurzzeitvermietung durchaus untersagt sein.

Nachträglich kann eine Wohneigentümergemeinschaft die Kurzzeitvermietung aber nicht ohne Weiteres verbieten, hat zuletzt ein Urteil des Bundesgerichtshofs im vergangenen Jahr gezeigt (Aktenzeichen V ZR 112/18): Eine solche Änderung müssen alle Eigentümer gemeinsam treffen.

„Beachten müssen Käufer außerdem, ob in der betreffenden Regionen Einschränkungen der Zweckentfremdungsgesetze gelten“, sagt Heilmann. In einigen Orten Deutschlands wird die Kurzzeitvermietung dadurch stark eingeschränkt. Eine einheitliche Regelung gibt es nicht. Gesetze zur Zweckentfremdung sind Ländersache. Gibt es diese, können sich die Kommunen darauf berufen. München etwa verbietet es, eine Wohnung oder ein Haus im Stadtgebiet dauerhaft ausschließlich als Ferienwohnung zu vermieten. Die eigene Wohnung darf maximal acht Wochen pro Jahr vermietet werden.

Beachten sollten Käufer außerdem Steuern, die anfallen, wenn sie einen Zweitwohnsitz anmelden. Ein Zweitwohnsitz muss immer dann angemeldet werden, wenn der Eigentümer mindestens eine Nacht im Jahr dort verbringt, erklärt Holst. Hinzu kommen Kosten, die auf alle Hauseigentümer zukommen, etwa jene für Straßenausbaubeiträge.

Wer sich eine Ferienimmobilie als Altersruhesitz kauft, muss dringend darauf achten, dass diese nicht in einer Ferienanlage liegt. Objekte in einem reinen Erholungsgebiet dürfen im Alter nicht als dauerhafter Wohnsitz genutzt werden, erklärt Holst.

Was muss ich bei der Finanzierung einer Ferienimmobilie beachten?

Zwar gelten im Grunde die gleichen Regeln für den Kauf einer Ferienimmobilie wie für den Kauf einer Wohnung – der Kunde muss die nötige Kreditwürdigkeit mitbringen. Allerdings unterscheidet sich die Praxis durchaus von der Theorie. Das fängt schon damit an, dass bei Haus- und Wohnungseigentümern die zuvor gezahlte Miete entfällt, sodass der finanzielle Spielraum erhöht wird. Die Finanzierungs- und Unterhaltungskosten für eine Ferienimmobilie hingegen müssen zusätzlich zu den persönlichen monatlichen Wohnkosten aufgebracht werden.

Zudem berechnet die Bank den Beleihungswert etwas anders: Bei Eigentumswohnungen wird regelmäßig das Sach- beziehungsweise Vergleichswertverfahren angewendet, das auf Basis der Herstellungs- beziehungsweise Wiederbeschaffungskosten ermittelt. Bei Ferienimmobilien wenden Geldhäuser hingegen das Ertragswertverfahren an.

Zugrunde gelegt werden also die potenziellen Mieteinnahmen. „Je nachdem, wie sich die Vermietungssituation darstellt, kommt ein niedrigerer oder höherer Beleihungswert heraus“, erklärt Rainer Siedler, Experte für Kreditrecht beim Bundesverband der Deutschen Volksbanken und Raiffeisenbanken (BVR).

Banken verlangen deshalb oft höhere Sicherheiten als beim Kredit für selbstgenutzte Wohnobjekte: Eigenkapitalanteile von 50 Prozent des Kaufpreises seien nicht ungewöhnlich, sagt Siedler. Wer bereits eine abbezahlte Wohnung besitzt, kann diese als Sicherheit beim Kauf einbringen und muss dann weniger Erspartes einbringen. Die Höhe der Tilgung wird nicht dadurch beeinflusst, ob es sich um eine Ferienimmobilie oder eine selbstgenutzte Immobilie handelt, erklärt Siedler.

Hinzu kommt, dass die Vermietung von Ferienimmobilien deutlich weniger beständig ist als die von Wohnungen. „Interessenten sollten in der Lage sein, die monatlichen Kreditraten aus Zins und Tilgung auch mit dem normalen Einkommen zu stemmen – ohne Einberechnung der Vermietungseinnahmen“, sagt Mirjam Mohr, Vorständin für das Privatkundengeschäft beim Finanzierungsvermittler Interhyp.

Und: Nicht jede Bank finanziert überhaupt eine Ferienimmobilie: „Kaufinteressenten sollten sich am besten an die Banken vor Ort wenden. Sie können die Mieteinnahmen am besten beurteilen und können im Zweifel auch bei der Wahl von Verwaltern und Handwerkern helfen“, sagt Siedler vom BVR.

Schwierigkeiten macht häufig die Finanzierung von Miteigentumsanteilen oder Bruchteilseigentum. Das entsteht dann, wenn sich mehrere Interessenten eine Ferienimmobilie gemeinsam kaufen. Viele Banken finanzieren einen solchen Erwerb nicht.

Welche Steuern muss ich beim Kauf der Ferienimmobilie zahlen?

Beim Kauf fällt wie bei anderen Immobilien auch Grunderwerbsteuer an. Diese liegt je nach Bundesland zwischen 3,5 und 6,5 Prozent des Kaufpreises. Hinzu kommen Gebühren für Notar, Grundbucheintrag und – sofern verpflichtet – den Makler.

Wer ein möbliertes Apartment kauft, sollte darauf achten, dass das Mobiliar separat im Kauf ausgewiesen ist. Zum einen muss darauf keine Grunderwerbsteuer gezahlt werden. Zum anderen können Möbel schneller abgeschrieben werden als eine Immobilie – hier ergibt sich ein steuerlicher Vorteil nach dem Kauf. Für Möbel weist das Finanzministerium beispielsweise einen Abschreibungssatz von zehn Prozent aus. Bei Immobilien sind es nur zwei Prozent – sofern die Immobilie vermietet ist. Diese lineare Abschreibung erfolgt übrigens nur auf die Immobilie, nicht den Grundstücksanteil.

Welche Steuern muss ich auf Einnahmen aus der Vermietung zahlen?

Wer im kleinen Stil vermietet, der muss die Mieteinnahmen ganz ähnlich wie bei einer Wohnung als Kapitalanlage als Einnahme aus Vermietung und Verpachtung erklären. Einnahmen sind bei Singles bis 9408 Euro, bei Verheirateten bis 18.816 Euro steuerfrei. Dieser Grundfreibetrag gilt für alle Einkünfte und auch für die Einnahmen aus Vermietung. Liegen die Einkünfte darüber, werden sie mit dem persönlichen Einkommensteuersatz versteuert. Bis zu einer Grenze von 22.000 Euro können Vermieter auf Antrag die Kleinunternehmerregel nutzen. Die Einkünfte sind dann von der Umsatzsteuer befreit.

Ausgaben für Zinsen, Nebenkosten oder Kosten für den Hausverwalter können von den Einnahmen abgezogen werden. Wer seine Ferienwohnung aber nicht nur vermietet, sondern auch selbst nutzt, muss aufpassen: Gerade in reizvollen Lagen unterstellt das Finanzamt eine regelmäßige Selbstnutzung. „Wenn die Vermietungszeit gravierend unter dem ortsüblichen Durchschnitt liegt, werden die abzugsfähigen Kosten erheblich gekürzt“, erklärt Karsten Schmidt, Steuerexperte des Deutschen Steuerberaterverbands. Schlimmstenfalls können die für die Vermietung abzugsfähigen Kosten nicht mehr von der Steuerlast abgezogen werden. Verschiedene Steuerexperten nennen 25 Prozent unter der ortsüblichen Vermietungszeit als Schwelle für diesen Entzug.

Werden Gewerbesteuern fällig?

Wer eine Immobilie als reines Ferienobjekt besitzt, wird dadurch nicht automatisch gewerbesteuerpflichtig. Gewerblichkeit unterstellt der Fiskus, wenn mit der Ferienwohnung zusätzlich Dienstleistungen angeboten werden. „Die Finanzverwaltung stellt die Vermietung einem Beherbergungsbetrieb gleich, wenn sie in ihrem Umfang mit einem Hotelbetrieb vergleichbar ist. Dazu zählt beispielsweise Frühstücksservice, Rezeption oder komplette Wäschebestellung“, sagt Schmidt. Eine Einnahmenschwelle, ab der Gewerblichkeit unterstellt wird, gibt es nicht, sagt der Steuerberater.

Gewerblichkeit kann auch beim Verkauf entstehen. „Maßgeblich für die Gewerblichkeit ist die Drei-Objekt-Grenze“, erklärt Schmidt. Der Fiskus stuft die Geschäfte dann als gewerblich ein, wenn ein Eigentümer drei Objekte innerhalb von fünf Jahren verkauft. Wird die Grenze überschritten, werden die Verkäufe nicht nur einkommensteuerpflichtig, es wird auch Gewerbesteuer fällig. Zum Vergleich: Wohnimmobilien zur klassischen Vermögensanlage können nach zehn Jahren steuerfrei verkauft werden.

Wie sind Einnahmen aus Apartments in Betreibermodellen zu versteuern?

Ist das Apartment an einen Betreiber verpachtet, dann zählt auch dies zu den Einnahmen aus Vermietung und Verpachtung. Es gibt Modelle, bei denen eine Art Gewinnbeteiligung vereinbart wird. „Solche Einnahmen können unter Umständen in den Bereich Kapitalvermögen zählen und unterliegen der Kapitalertragsteuer“, sagt Steuerberater Schmidt. Die Kapitalertragsteuer beträgt 25 Prozent.

Welche Versicherungen sollte ich abschließen?

Eine spezielle Versicherung für Ferienimmobilien gibt es nicht. Holst vom Ferienimmobilienverband empfiehlt grundsätzlich, eine Gebäudeversicherung und eine Vermieterhaftpflichtversicherung abzuschließen.

Die Gebäudeversicherung springt bei Schäden durch Sturm, Feuer oder Wasserrohrbrüchen ein. Auch wer eine Wohnung in einem Mehrfamilienhaus kauft, sollte daher darauf achten, dass die Eigentümergemeinschaft eine Wohngebäudeversicherung abgeschlossen hat. Diese greift allerdings nur bei Schäden, die Gemeinschaftsflächen betreffen, nicht bei solchen in den einzelnen Wohnungen.

Diese Lücke schließt die Vermieterhaftpflichtversicherung: Sie springt ein, wenn etwa ein Mieter der Ferienwohnung in der Immobilie zu Schaden kommt. Bei einer selbst bewohnten Ferienimmobilie reicht hingegen eine Privathaftpflichtversicherung aus, teilt eine Sprecherin der HUK Coburg mit.

Erwägen können Eigentümer auch den Abschluss einer Hausratversicherung. Gegenstände, die nur vorübergehend von der Hauptwohnung in die Ferienimmobilie mitgenommen werden, sind in der Regel über die Hausratversicherung für die Hauptwohnung mitversichert, heißt es bei der HUK.

Hausrat, der sich permanent in der Ferienimmobilie befindet, muss allerdings extra versichert werden. Holst vom Ferienimmobilienverband sieht dies allerdings differenziert: „Eigentümer sollten sich immer den Wert der Einrichtung vor Augen führen und überlegen, ob eine Versicherung wirklich notwendig ist.“

Was muss ich beim Kauf einer Ferienimmobilie im Ausland beachten?

Wer eine Urlaubsresidenz im Ausland sucht, muss einige Besonderheiten beachten. Zunächst ist die Immobilienwahl eine Herausforderung. Gerade in südeuropäischen Ländern würden immer noch Objekte vertrieben, die zum Teil schwarz gebaut wurden. „Käufer sollten immer nach der Baugenehmigung fragen, um bösen Überraschungen vorzubeugen“, sagt Peter Schöllhorn, Rechtsanwalt und Vorstand der Deutschen Schutzvereinigung Auslandsimmobilien. Hinzu komme, dass in Ländern wie Italien oder Spanien eine notarielle Beurkundung keine Pflicht ist. Was zunächst aussieht wie eine unverbindliche Absichtserklärung kann schon ein rechtlich bindender Vertrag sein.

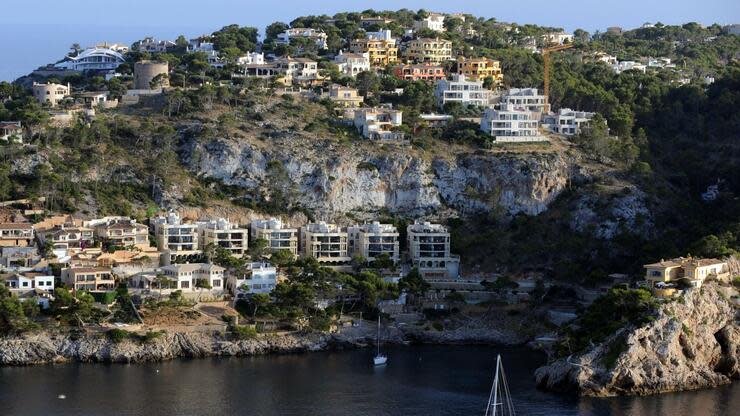

Auch die Vermietung kann schwierig werden. Während in vielen deutschen, aber auch österreichischen Ferienregionen eine touristische Nutzung durch wechselnde Gäste durchaus gewünscht wird, ist sie etwa auf Mallorca weitgehend untersagt.

„Wer Eigentümer einer Wohnung in einem Mehrfamilienhaus ist, darf sie gar nicht kurzzeitig vermieten – es sei denn, ihm gehört die gesamte Immobilie inklusive der entsprechenden Genehmigung für eine Kurzzeitvermietung“, erläutert Florian Hofer, Geschäftsführer von Engel & Völkers auf den Balearen. Bei Häusern und Villen ist eine kurzfristige Vermietung grundsätzlich möglich, allerdings genehmigungspflichtig.

Die kostenpflichtigen Lizenzen würden die örtlichen Behörden inzwischen nur noch sehr eingeschränkt vergeben, sagt Hofer. Es ohne Lizenz zu versuchen ist allerdings eine schlechte Idee: „Die Behörden kontrollieren und sanktionieren Verstöße scharf, es gibt empfindliche Strafen“ warnt Hofer. Empfehlenswert sei es, vor dem Kauf die Vermietungsmöglichkeiten rechtlich prüfen zu lassen.

Auch steuerlich wird es im Ausland unter Umständen kompliziert. „Grundsätzlich sind die Mieteinnahmen in den Ländern der Immobilie zu versteuern“, sagt Schöllhorn. Abkommen zwischen Deutschland und einzelnen Ländern sollen die Doppelbesteuerung vermeiden. Allerdings gelte etwa für Ferienimmobilien in Spanien, dass Einkünfte sowohl in Spanien als auch in Deutschland besteuert werden müssen. Immerhin: In Spanien fällige Steuern werden in Deutschland angerechnet. Welche konkreten Regeln gelten, sollten Käufer bei Steuerexperten erfragen, rät Schöllhorn.

Ferienimmobilien im Ausland versichern nur die wenigsten deutschen Assekuranzen. Policen müssen daher im Land der Immobilie abgeschlossen werden, rät Auslandsimmobilienexperte Schöllhorn.

Ähnlich verhält es sich bei der Finanzierung: Konsultiert werden sollten am besten vor Ort ansässige Banken. Wer dennoch bei einer deutschen Bank Fremdkapital für ein Domizil außerhalb der Landesgrenzen benötigt, braucht für die Finanzierung in der Regel eine lastenfreie Immobilie in Deutschland, die besichert werden kann, erklärt Mohr von Interhyp.