Yahoo Finanzen

Yahoo Finanzen Goldenes Zeitalter - so gelingt die Goldanlage

Die Welt ist mal wieder aus den Fugen geraten. Ein verbal Amok laufender US-Präsident bricht einen Währungskrieg vom Zaun, der Euro steht vor einer existenziellen Zerreißprobe. Chinas Währungsreserven fließen ab wie aus einem löchrigen Eimer. In dieser Großwetterlage suchen Anleger Zuflucht und finden: Gold. Barren und Münzen sind schließlich eine stets flüssige Notfallreserve, die Vermögen vor Kaufkraftverlusten schützt. Seit Generationen hat sich Gold bewährt als Versicherung gegen größere Finanzunfälle. Für viele Goldanleger gilt daher von vornherein: Gold verkauft man nicht, Gold wird vererbt. Gold ist aber auch – vom Krügerrand bis zur Goldminenaktie – eine normale Geldanlage, die in Konkurrenz zu anderen Anlagen steht.

Und wie bei jeder Geldanlage ist Timing alles – im Einkauf liegt der Gewinn.

Die nüchterne Analyse dieser hochemotionalen Wertanlage sieht so aus: Im September 2011 erreichte der Goldpreis bei 1921 Dollar pro Feinunze sein Rekordhoch. Seitdem steckt er, gemessen in Dollar, in einem Abwärtstrend. Im Tief ging es runter bis auf 1046 Dollar Ende 2015. Anschließend setzte eine Gegenbewegung ein. Sie führte den Unzenpreis bis Juli 2016 auf 1375 Dollar, Goldminenaktien legten in dieser Phase um 200 Prozent zu. WirtschaftsWoche-Leser verdienten kräftig mit (Heft 3/2016). Seinen langfristigen Abwärtstrend konnte Gold jedoch letztlich nicht überwinden.

Goldanleger zahlen weniger drauf

Die Trendwende wurde vertagt, weil der Dollar zu einer Rally angesetzt hat und damit das passierte, was immer passiert: Steigt der Dollar, sinkt der Goldpreis. Der Mechanismus dahinter geht so: Gold, das keine Zinsen bringt, verliert an Attraktivität, wenn die Zinsen steigen – und umgekehrt. Steigende US-Zinsen – angeheizt durch das ausgabenfreudige Wahlprogramm des neuen US-Präsidenten Donald Trump – drückten den Goldpreis bis Dezember 2016 runter auf 1123 Dollar. Inzwischen hat er sich wieder berappelt, um 100 Dollar auf 1223 Dollar. Wie geht es jetzt weiter? Lohnt es sich, auf einen weiter steigenden Preis zu setzen? Und wenn ja: mit welchen Instrumenten? Die WirtschaftsWoche wagt eine Prognose.

Die Zinsen sind gestiegen, gemessen an der Rendite zehnjähriger US-Staatsanleihen seit Juli 2016 von 1,36 auf zwischenzeitlich 2,60 Prozent (aktuell 2,51 Prozent). Doch auch die US-Inflation zog seither an, von 0,8 auf 2,5 Prozent – so stark stiegen die US-Verbraucherpreise seit vier Jahren nicht. Wer die offizielle US-Inflationsstatistik benutzt, landet real, also nach Abzug der Geldentwertung, nur bei mickrigen 0,01 Prozent.

Wenn heute noch mit den statistischen Methoden aus der Zeit vor 1990 gearbeitet würde, dann läge die US-Inflationsrate nicht bei 2,5 sondern gar fast sechs Prozent. Das hat der US-Statistiker John Williams anhand öffentlich zugänglicher Daten ermittelt. Williams’ Kritik: Die Inflationsmessung heute spiegele nicht die Lebenswirklichkeit. So werde nicht gemessen, was den Geldbeutel der Verbraucher tatsächlich verlässt, sondern die Preise werden bereinigt um Veränderungen der Produktqualität. Nach Williams’ Inflationsrechnung zahlen Zinsanleger kräftig drauf. Gold bringt zwar keine Zinsen, verliert aber nicht schleichend an Gewicht. Ein Kilobarren wiegt auch nach einem Jahr noch 1000 Gramm.

Die härteste Währung der Welt

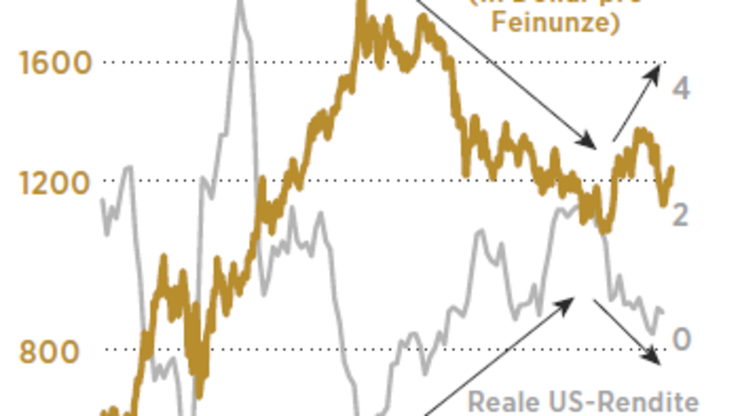

Dass die Entwicklung der Realzinsen den Goldpreis maßgeblich bestimmt, ließ sich gut nach der Finanzkrise beobachten. Zwischen Juli 2009 und September 2011 fiel die reale Rendite zehnjähriger US-Staatsanleihen von plus 5,6 Prozent auf ein Rekordtief von minus 1,7 Prozent. In dieser Phase verdoppelte sich der Goldpreis und erreichte sein Rekordhoch nahezu zeitgleich mit dem Tief der Realrendite (siehe Chart). Anschließend drehte der Trend. Die Realrenditen zogen an, und der Goldpreis tat so, als sei Winterschlussverkauf. Seit Ende 2015 fällt die Realrendite wieder – gut also für Gold.

Auch die Aufwärtsdynamik des Dollar hat zuletzt nachgelassen. US-Präsident Trump gibt zwar den starken Mann, einen starken Greenback will er aber nicht: „Ein starker Dollar klingt besser, als er in Wirklichkeit ist“, sagt er.

Die verbale Währungskeule packte unlängst Trumps oberster Handelskrieger Peter Navarro aus. Der „visionäre Ökonom“ (Trump) warf Deutschland vor, es beute die USA und seine europäischen Nachbarn aus, weil es sich durch den tiefen Euro Handelsvorteile verschaffe. Trump legte nach und belegte neben China und Deutschland auch gleich noch Japan mit dem Prädikat Währungsmanipulateur. „Ist es wirklich sicher, dass uns Trump einen starken Dollar bringt?“, fasst Bondkönig Jeff Gundlach, Chef der Investmentgesellschaft Doubleline Capital aus Los Angeles nach. Ein schwacher Dollar wäre gewiss ein zusätzlicher Treiber für den Goldpreis. Allerdings gilt diese Gesetzmäßigkeit nicht immer: Zuletzt häuften sich Tage, an denen der Goldpreis gemeinsam mit dem Dollar anzog. Aus Sicht eines Goldanlegers, der in Euro abrechnet, ist diese Konstellation doppelt erfreulich.

Ohnehin fallen seit Jahren die Aufwärtsschübe des Goldpreises in Euro oft zusammen mit einer Schwächephase des Euro gegenüber dem Dollar. Das passiert immer dann, wenn die Euro-Krise hochkocht, etwa 2012, als nur noch Mario Draghis berühmte Worte, er werde alles tun, um den Euro zu erhalten – „whatever it takes to preserve the Euro“– die Einheitswährung vor dem Aus bewahrte. Gold in Euro erreichte sein Rekordhoch 2012, fast genau ein Jahr nach dem Top in Dollar.

Dollar und Gold im Kommen

Als sicherer Hafen für Fluchtgelder aus der europäischen Peripherie profitierten bisher besonders Bundesanleihen. Das muss sich allerdings bei einer erneuten Eskalation der Euro-Krise, die womöglich ein Sieg von Marine Le Pen vom ultrarechten Front National bei den französischen Präsidentschaftswahlen auslösen könnte, nicht zwingend wiederholen. Le Pen hat für den Fall ihrer Wahl ein Referendum in Aussicht gestellt über den Verbleib Frankreichs in der EU und in der Euro-Zone. Bei einem Sieg Le Pens könnte Kapital die gesamte Euro-Zone verlassen.

Sollten also Bundesanleihen als sicherer Hafen ausfallen – eine Bundesregierung unter einem Bundeskanzler Martin Schulz würde höchstwahrscheinlich den Fuß von der Schuldenbremse nehmen –, wäre neben dem Dollar vor allem Gold gefragt, die härteste Währung der Welt.

Der Dollar sei eigentlich eine „beschissene“ Währung, sagt Anlegerguru Marc Faber gewohnt markig. Die anderen Währungen aber seien noch „beschissener“. Der berühmte Investor aus der Schweiz mit Wohnsitz in Thailand traut überhaupt keiner Papierwährung: „Intelligente Menschen sehen schon, dass, wenn man die Geldmenge erhöht, eine Papierwährung gegenüber einer Währung, die nicht in gleichem Maße erhöht werden kann, auf Dauer verliert.“

Der Intelligenztest: Die Menge des jemals auf der Welt geförderten Goldes wird auf etwa 6130 Millionen Unzen veranschlagt. Aus den Goldbergwerken auf der Welt kommen jedes Jahr noch etwa 100 Millionen Unzen dazu. Ist Gold knapp? Eher nicht.

Sinnvoller Wertspeicher - aber nicht in jeder Form

Gold wird gehortet, es wird seltener industriell verbraucht als die anderen Edelmetalle: Silber, Platin oder Palladium. Die überirdischen Goldbestände entsprechen fast 59 Jahresproduktionen der Minen. Was macht Gold als Wertspeicher trotzdem wertvoll?

Von ganz hart bis ganz heiß | |||

Womit Anleger ihr Depot vergolden können | |||

Notfallreserve (50 Prozent) | Münze/Barrenhersteller | Ankauf | Verkauf |

Anlagemünze (1 Unze)¹ | Krügerrand, Philharmoniker, Maple Leaf | 1164,00 | 1206,50 |

Goldbarren (100 Gramm)¹ | Heraeus, Degussa, Umicore | 3703,00 | 3806,00 |

Geldanlage zum Handeln (30 Prozent) | ISIN | Kurs | Stoppkurs |

Xetra-Gold | DE000A0S9GB0 | 37,34 | 32,60 |

Spekulation mit Hebel (20 Prozent) | ISIN | Kurs | Stoppkurs |

Junior-Goldminen-ETF GDXJ | IE00BQQP9G91 | 33,09 | 26,30 |

¹ Empfehlung: Kauf nur bei etablierten Edelmetallhändlern, Banken und Sparkassen; Angaben in Euro Stand: 15. Februar 2017 Quelle: Pro Aurum, Bloomberg | |||

Es ist das konstante und moderate Wachstum der überirdischen Goldmenge. Sie wächst seit Jahrzehnten um etwa anderthalb Prozent pro Jahr. Notenbanken dagegen können das Angebot an Papierwährungen mehr oder weniger beliebig stark ausweiten. Als der Goldpreis 2011 sein Rekordhoch markierte, wuchs etwa die US-Geldmenge M2 (Bargeld, Sicht- und Sparguthaben sowie Termingelder bis 100.000 Dollar und bestimmte Geldmarktfonds) mit Jahresraten von rund zehn Prozent (siehe Chart). Als sich das Geldmengenwachstum wieder abflachte, gab auch der Goldpreis nach. Seit Ende 2015 nimmt das US-Geldmengenwachstum wieder zu. Mit den anziehenden Wachstumsraten von M2 kam auch der Goldpreis wieder nach oben.

Minen nehmen Goldpreisentwicklung vorweg

Goldminenaktien zählen zu den spekulativsten Möglichkeiten, um von einem Goldpreisschub zu profitieren. In einer Goldhausse legt ihr Wert zwei- bis dreimal so stark zu wie der Goldpreis selbst. Denn, so die Logik, Minen sollten von einem steigenden Goldpreis doppelt profitieren: Sie erlösen mehr aus Goldverkäufen, und ihr Substanzwert steigt, weil ihre Goldreserven ebenfalls höher bewertet werden. Dieser Hebel funktioniert allerdings auch andersrum. Die Minenaktien neigen dazu, die zukünftige Entwicklung des Goldpreises vorwegzunehmen. Seit einigen Wochen laufen die Aktien von „Juniors“, also kleinere Goldgesellschaften, die sich noch in der Explorations- oder in der frühen Goldabbauphase befinden, wieder besser als die liquiden Aktien der großen Minenbetreiber („Seniors“). Das sagt noch nichts über die absolute Kursentwicklung aus. In der Vergangenheit liefen Juniors aber nur in Haussephasen des Goldpreises besser als die Seniors. Die zunehmende relative Stärke der Juniors spricht ebenfalls für Gold.

Investoren kehren auch wieder zurück in die mit physischen Barren besicherten Goldfonds. Nach Abflüssen im vierten Quartal 2016 verzeichnen die vom Börsendienst Bloomberg erfassten Fonds jetzt wieder Mittelzuflüsse. Goldfonds lassen sich schnell und liquide über die Börse handeln. In einer schweren Krise kann es aber von Vorteil sein, Gold in den Händen zu halten. Nur wenn Anleger direkt darauf zugreifen können, bietet es im Notfall eine flüssige Reserve. Das Gold sollte aber dort aufbewahrt werden, wo es am wenigsten wahrscheinlich ist, dass es einem weggenommen wird.

Die Bundesbank macht es vor. Sie hat 2016 216 Tonnen des Edelmetalls aus New York und Paris nach Frankfurt transportiert. Schon 2017, und nicht erst wie ursprünglich geplant 2020, wird die Hälfte des 3378 Tonnen schweren deutschen Goldschatzes in heimischen Tresoren lagern. Sicher ist sicher.