Yahoo Finanzen

Yahoo Finanzen

EZB-Straffung plus fiskalische Lockerung schafft brisanten Mix

(Bloomberg) -- Europas Regierungen und Zentralbanker setzen auf einen Mix aus wirtschaftspolitischen Maßnahmen, wie es ihn seit der globalen Finanzkrise nicht mehr gegeben hat, und schaffen damit möglicherweise die Voraussetzungen für eine neue Ära der Verunsicherung an den Märkten.

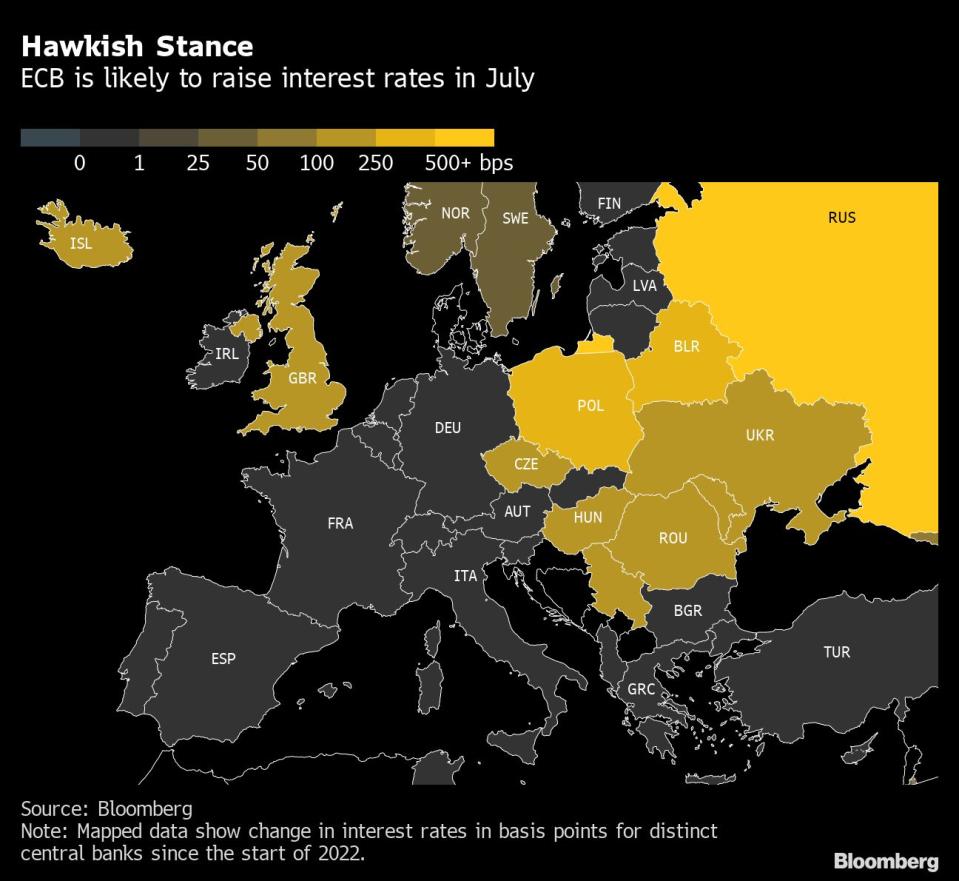

Während die Europäische Zentralbank eine Zinserhöhung bereits im Juli in Betracht zieht, um die Inflation einzudämmen, versuchen die Regierungen in Europa, die Nachfrage durch expansive Haushaltspolitik zu stimulieren.

Doch während die Zentralbank die Anreize jetzt zurückfahren kann, da die Regierungen mit mehr Stützungsmaßnahmen einspringen, werden die höheren Kreditkosten letztlich die öffentlichen Finanzen belasten - in Ländern wie Italien und anderswo.

Wie lange diese Mischung aufrechterhalten werden kann, wird davon abhängen, ob Anleger bereit sind, weiterhin hoch verschuldete Regierungen zu finanzieren, ob die EZB gewillt ist, die Inflation zu bekämpfen und ob es ihr gelingt, die Märkte unter Kontrolle zu halten.

Ökonomen wie Gilles Moec, Chefvolkswirt bei AXA Investment Managers in London, bezweifeln, dass die neue Kombination aus Finanz- und Geldpolitik in der Eurozone allzu weit getrieben werden kann.

“Im Prinzip schafft dies Raum für eine schnellere Normalisierung durch die EZB, aber es gibt Grenzen”, sagte er. “Der Test besteht darin, was der Markt in Bezug auf fiskalische Anreize akzeptiert, die nicht mehr durch eine außergewöhnliche Geldpolitik unterstützt werden.”

Die Bestimmung des richtigen Gleichgewichts zwischen Geld- und Fiskalpolitik wird Gesprächsthema der Finanzminister und Zentralbanker des Euroraums sein, wenn sie diese Woche mit ihren Amtskollegen aus der G7 in Bonn zusammenkommen.

Auch wenn die EZB sich noch nicht an der weltweiten Straffung der Geldpolitik beteiligt, die bereits von den anderen Zentralbanken - von der Fed bis zur Bank of England - durchgeführt wird, deutet auch in Frankfurt alles darauf hin, dass im Juli ein Zinserhöhungszyklus einsetzen wird, um die Rekordinflation in der Eurozone zu bekämpfen. Dieser Monat wird von den Entscheidungsträgern immer häufiger als Zeitpunkt für ihren ersten Zinsschritt genannt, und letzte Woche kam sogar ein Signal von EZB-Präsidentin Christine Lagarde selbst.

In der Zwischenzeit bleiben die Regierungen entschlossen in ihrem während der Pandemie eingeleiteten Ankurbelungsmodus. Die Haushaltsdefizite des Euroraums werden 2020 und 2021 zusammen rund 7% bzw. 5% betragen, und obwohl die Region ursprünglich geplant hatte, ab dem nächsten Jahr die niedrigeren Schuldengrenzen der Europäischen Union wieder einzuhalten, ist dies nach dem Ausbruch des Krieges nun unwahrscheinlich.

Abgesehen von der Bekämpfung der Inflation sehen sich die Regierungen auch mit einem größeren Investitionsbedarf konfrontiert, um sich von der Abhängigkeit von russischer Energie zu lösen und ihre Armeen zu stärken. Laut einer Analyse von UBS-Ökonomen werden sich die Kosten, zusammen mit Hilfen für Flüchtlinge, bis Ende nächsten Jahres auf insgesamt 2% der Wirtschaftsleistung belaufen, wobei der größte Teil im Jahr 2022 fällig wird.

Bislang hat die lockere Geldpolitik solche Freigiebigkeit noch begünstigt, indem sie die Finanzierungskosten der Regierungen durch extrem niedrige Zinssätze und den Ankauf von Anleihen in Schach hielt. Doch das ändert sich gerade. Die Notfallkäufe von Anleihen wurden bereits gestoppt, und die quantitative Lockerung wird bald ganz eingestellt.

“Bis zum letzten Jahr kaufte die EZB mit dem QE-Programm im Grunde alle Netto-Neuemissionen auf, und jetzt müssen die Länder diese auf den Finanzmärkten platzieren”, sagte Silvia Ardagna, Ökonomin bei Barclays in London. “Der Appetit der Anleger, größere Emissionen zu absorbieren, ist zweifellos preissensibler.

Für den Fall, dass die Anleiherenditen der schwächeren Volkswirtschaften des Euroraums in die Höhe schnellen, arbeiten EZB-Vertreter an einem Kriseninstrument, das nach Einschätzung von Bloomberg Economics möglicherweise schon bald benötigt werden könnte.

Laut Ardagna von Barclays müsste in jedem Fall auch eine Neuauflage des in der Pandemiezeit entwickelten Instruments zur Stützung der öffentlichen Finanzen durch die Bündelung der Kreditaufnahme auf EU-Ebene in Betracht gezogen werden.

Ökonomen von Morgan Stanley weisen darauf hin, dass es einige Zeit dauern könnte, bis sich der Druck auf die Regierungen bemerkbar macht, da die Langfristigkeit der Staatsschulden eine gewisse Isolierung bietet. In einem Bericht von letzter Woche betonten sie, dass ein Stopp der EZB-Anleihekäufe und bevorstehende Zinserhöhungen sich nur “über einen längeren Zeitraum” auswirken würden.

Moody’s Investors Service erklärte im November, dass die Zinszahlungen im Verhältnis zum Bruttoinlandsprodukt in Westeuropa in diesem und im nächsten Jahr durchschnittlich 1,3% betragen werden, was deutlich unter dem Durchschnitt des Jahrzehnts vor der Pandemie liegt.

Dennoch wurde letzte Woche vom Gouverneur der französischen Zentralbank, Francois Villeroy de Galhau, die Erwartung geäußert, dass höhere Zinssätze letztlich Druck auf die Regierungen ausüben werden, die öffentlichen Finanzen zu sanieren.

“Unser EZB-Rat wird so weit wie nötig handeln”, sagte er. “Es ist daher umso wichtiger, dass die Finanzbehörden die Tragfähigkeit der Schulden in einem Kontext steigender Zinsen sicherstellen, der bereits begonnen hat und die kommenden Jahre dominieren wird.”

Die französische Zentralbank schätzt, dass ein Anstieg der Zinssätze um 1% nach 10 Jahren zusätzliche Kosten in Höhe von fast 40 Milliarden Euro verursachen würde - fast so viel wie der gesamte Verteidigungshaushalt des Landes.

In Anbetracht der Marktrisiken, die in der Eurozone lauern, ist es eine offene Frage, ob die EZB bei der Inflationsbekämpfung viel Handlungsspielraum haben wird.

“Der Fiskus tut im Moment vielleicht etwas mehr und die Zentralbanken etwas weniger, aber wir wissen, dass sich die derzeitigen Bedingungen sehr schnell verschlechtern können”, sagte Ludovic Subran, Chefökonom der Allianz SE. “Es ist schwierig, sich ein Szenario vorzustellen, in dem die Zentralbanken die Zinsen wirklich erhöhen können, wie sie wollen.”

Überschrift des Artikels im Original:

New Mix of ECB Hikes Supported by Fiscal Aid Augurs Bumpy Era

More stories like this are available on bloomberg.com

©2022 Bloomberg L.P.